Überblick

Gerechtes Steuersystem

Gerechtes, solidarisches und ökologisches Steuersystem

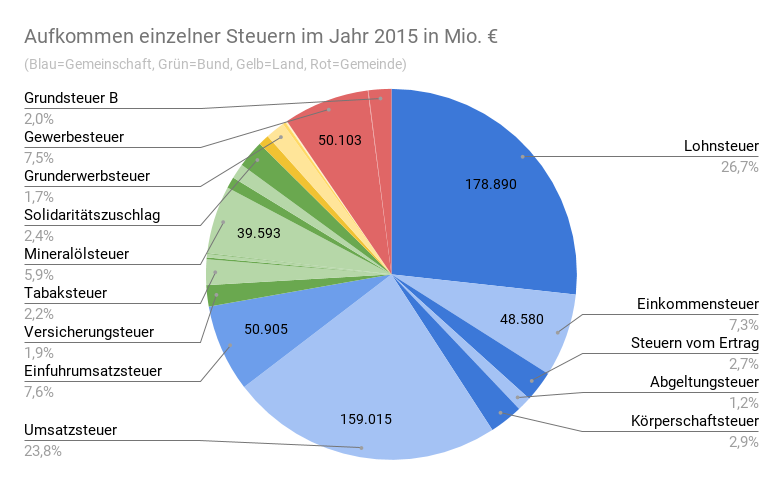

Unsere Lebensqualität und die Funktionsfähigkeit unserer Demokratie hängen in hohem Maße von ausreichend finanzierten öffentlichen Haushalten ab. Genauso wichtig wie die (viel diskutierte) gerechte und effiziente Verwendung der öffentlichen Mittel, ist das Steuersystem, das diese Mittel bereitstellt. In Deutschland gibt es mehr als 40 unterschiedliche Steuern sowie verschiedene Abgaben und Gebühren auf Ebene von Bund, Land, Gemeinde und als Gemeinschaftssteuern. Sie lassen sich grob in drei Gruppen teilen:

- Besteuerung von Einkünften – hierzu zählen neben den Löhnen auch Kapitalerträge (also Mieten, Zinsen, Dividenden und Wertgewinnen, die über die durch Abgeltungs- und Einkommenssteuer erfasst werden) und die Unternehmenseinkünfte (die durch eine Kombination von Körperschafts- und Gewerbesteuer sowie der Einkommenssteuer erfasst werden)

- Besteuerung von Vermögen, also vor allem Vermögenssteuer, Vermögensabgaben und Erbschaftssteuer und ggf. Steuern auf Grundbesitz etc.)

- Besteuerung von Konsum und Transfers, also vor allem die Umsatzsteuer sowie Steuern beispielsweise auf Tabak, Alkohol, Mineralöl, Versicherungen, Grunderwerb und hoffentlich bald auch Finanztransaktionen Verwendung und Produktion, Grunderwerb, CO2

Unsere wichtigsten Ziele und Forderungen:

- Gerechtigkeit und Progressivität im deutschen Steuersystem regelmäßig messen, systematisch diskutieren und erhöhen;

- Leistungslose und besonders hohe Einkommen stärker besteuern als Arbeit, Besteuerung von Vermögen, Erbschaften und hohen Einkommen reformieren;

- Gewinnverschiebung von multinationalen (Digital)unternehmen beenden und weitere (Unternehmens)Steuersenkungen auf nationaler Ebene verhindern;

- Steuersystem ökologisch ausrichten und soziale Kompensation sicherstellen;

- Geschlechterungerechtigkeiten abbauen

Ziel 1 – Progressives Steuersystem

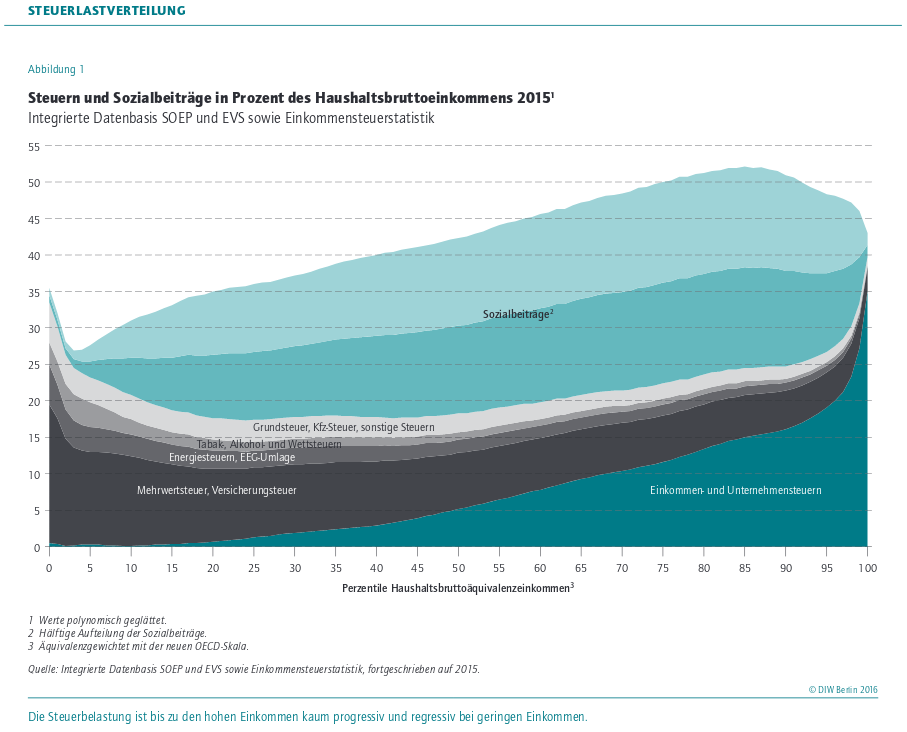

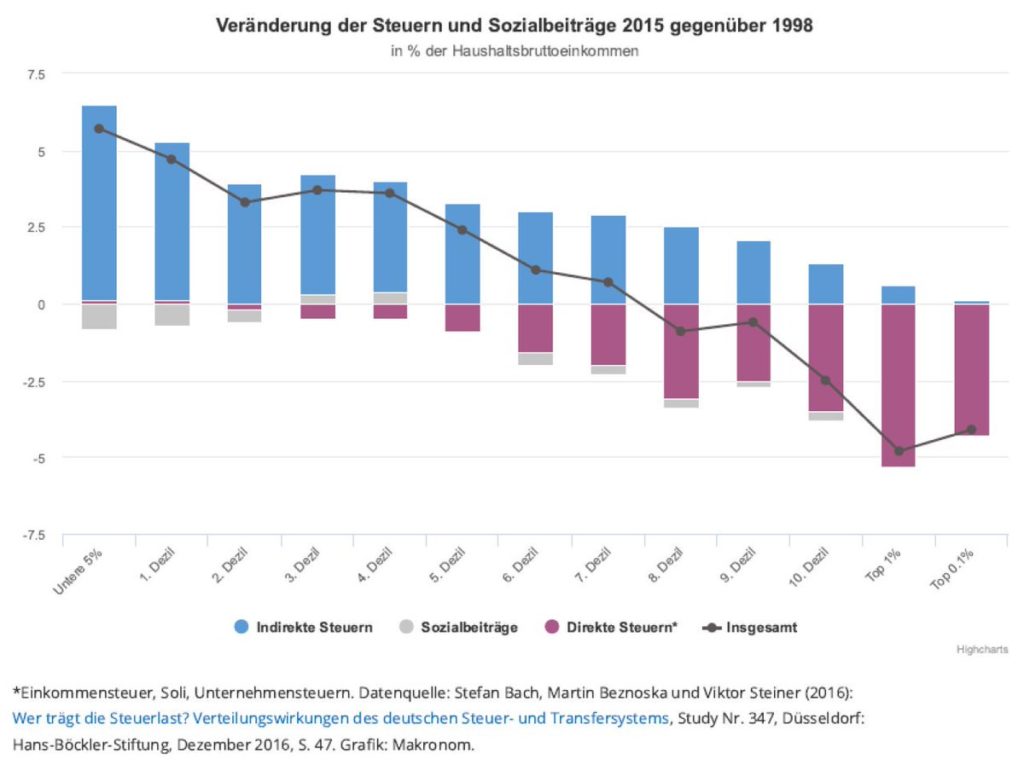

Die Steuergesetze sollten insgesamt dafür sorgen, dass alle entsprechend der Leistungsfähigkeit zum Staatshaushalt beitragen. Das gilt sowohl für die Verteilung zwischen den einzelnen Steuerarten als auch innerhalb der einzelnen Steuern. Trotz progressiver Einkommenssteuer ist das deutsche Steuersystem insgesamt nicht besonders progressiv und nicht immer fair. Ein wichtiger Grund dafür sind regressive Verbrauchssteuern.

Die Umsatz- und Verbrauchssteuern treffen prozentual die unteren und mittleren Einkommen stärker und wurden in den letzten Jahren mehrfach erhöht.[1] Gleichzeitig wurden Unternehmenssteuern gesenkt und die Steuer auf große Vermögen und die Erbschaft von großen Betriebsvermögen abgeschafft. Dadurch ist das Steuersystem insgesamt ungerechter geworden. Einkommen aus Arbeit werden höher besteuert als leistungslose Erträge aus Kapitalanlagen. Bei der Grunderwerbssteuer zahlen private Hauskäufer mit steigenden Steuersätzen dafür, dass professionelle Immobilieninvestoren die Steuer systematisch umgehen.

[1] (z.B. Umsatzsteuer + 1% 1998 und + 3% 2007; Stromsteuer neu seit 1999, Energiesteuer erhöht durch Ökosteuer 1999 und CO2-Steuer 2021, Tabaksteuer regelmäßige Erhöhungen bis 2015)

Ziele:

- 1 Jahrbuch Steuergerechtigkeit

- 1 Coronakosten fair verteilen

- 3 Finanzstransaktionssteuer

- 4 Weitere Problembereiche identifizieren (z. B. Umsatzsteuer, Grunderwerbssteuer)