Hin und wieder schütteln neue wissenschaftliche Erkenntnisse zentrale Zahlen aus unserer täglichen Arbeit durch. Es geht um die Zahlen, die wir routinemäßig in Gutachten und Infomaterial anführen, um Leser*innen und Entscheidungsträger*innen auf die gigantischen Ausmaße von Steuervermeidung der großen multinationalen Konzerne (multi-national enterprises, MNEs) zu stoßen. MNEs verschieben durch unterschiedliche Techniken Gewinne zu Tochterunternehmen in Niedrigsteuerländern, um auf Konzernebene möglichst geringe reale Steuersätze sicherzustellen. Diese Praktiken sind selten wirtschaftlich sinnvoll – abgesehen vom Steuervorteil –, nutzen aber meist bedauerlich großzügige rechtliche Spielräume. Gewinnverschiebung stellt einen immensen Wettbewerbsvorteil gegenüber lokalen Konkurrenten dar, die volle Steuern zahlen müssen, und sorgt für geringere Staatseinnahmen in vielen Ländern. Länder im Globalen Süden generieren signifikante Teile ihrer Steuereinnahmen durch Unternehmensteuern und sind daher besonders betroffen.

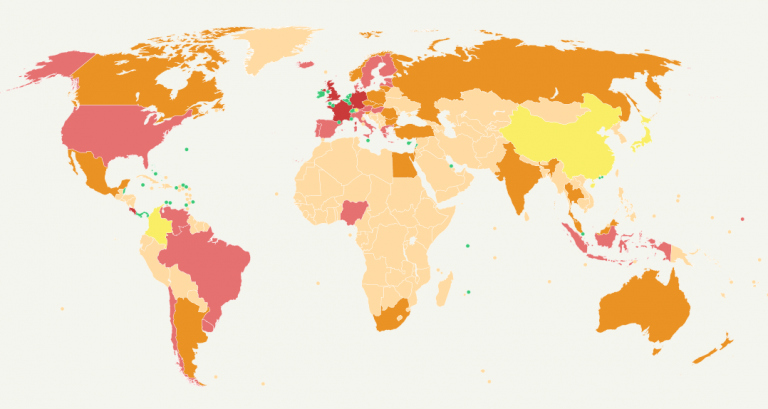

Diese Grafik von https://missingprofits.world/ zeigt das Ausmaß der Steuervermeidung durch multinationale Unternehmen in verschiedenen Ländern. Je tiefer das Rot, desto höher die verlorenen Steuern als Anteil der gesamten Unternehmensteuereinnahmen (tiefrot = über 20%). Grüne Staaten sind Steueroasen.

Ende 2019 kam in akademischen Kreisen die Diskussion auf, ob Gewinnverschiebung durch US-basierte multinationale Unternehmen tatsächlich so signifikant sei wie in vielen Studien angenommen. Jennifer Blouin (University of Pennsylvania) und Leslie A. Robinson (Dartmouth College) argumentierten, dass die wichtigsten Schätzungen zu Steuerverlusten in den USA durch Gewinnverschiebungen von multinationalen Unternehmen auf der falschen Interpretation einer wichtigen Statistik beruhen. Viele Wissenschaftler*innen hätten es vernachlässigt, eine zentrale Statistik des Bureau of Economic Analysis (BEA) auf Doppelzählungen von Gewinnverschiebungen zu korrigieren. Laut ihren Korrekturen lägen die Steuerverluste statt bei 30-45 % der Unternehmensteuern lediglich bei 4-15 %. Der Artikel erfuhr große Resonanz und war zeitweise der meistgelesene Artikel zu Steuerfragen auf dem wissenschaftlichen Portal SSRN.

Auf die Frage der Gewinnverschiebung von Unternehmen spezialisierte Wissenschaftler*innen wie Tørsløv, Wier und Zucman (auf deren Arbeit die Grafik basiert) sowie Kimberly Clausing antworteten jedoch schnell und stellten genau dar, wie sie in ihren Artikeln die problematischen Datenquellen behandeln und auf Alternativen zurückgreifen: BEA veröffentlicht zwei weitere Statistiken, die keine Doppelzählungen enthalten. Zudem unterschätzen die Korrekturversuche von Blouin und Robinson Teile der Gewinnverschiebungen und führen zu Artefakten wie Gesamtverlusten in der Steueroase Bermuda in Höhe von 10 Milliarden Dollar.

Clausing wertet in ihrem letzten Papier darüber hinaus neue länderbezogene Berichte von US-MNEs aus und errechnet (auf Basis der Steuern vor dem Tax Cuts and Jobs Act von 2017), dass die USA 2016 zwischen 30 % und 41 % der Unternehmensteuerbasis verloren haben. Auch andere Datenquellen als die von BEA veröffentlichten Statistiken unterfüttern also die Annahmen weit höherer Steuerschäden durch Gewinnverschiebung. Die vorherrschenden Schätzungen von Verlusten um die 40 % sind aller Wahrscheinlichkeit nach zumindest in der richtigen Größenordnung, trotz des von Blouin und Robinson aufgewirbelten Staubs.

Wir verwenden Cookies und Funktionen externer Server zur statistischen Auswertung der Websitenutzung und zur Verbesserung der Funktionalität unseres Angebots. Mehr zu den verwendeten Cookies und Funktionen und zur Möglichkeit diese abzulehnen finden Sie in unserer Datenschutzerklärung.

Schreibe einen Kommentar