Das Steuersystem von Saez und Zucman – mit einigen Überlegungen für Deutschland

Karl-Martin Hentschel | Veröffentlicht am |

Dieses Buch der beiden international bekannten Top-Ökonomen Emmanuel Saez und Gabriel Zucman von der Universität in Berkeley in Kalifornien ist radikal. Damit meine ich nicht die akribische Dokumentation des extrem ungerechten Steuersystems der USA. Das kannte ich schon.

Vielmehr haben die Autoren einen weiteren Schritt getan. Sie haben auf beeindruckende Weise Zahlen-Tabellen und Fakten über die Ökonomie der USA und ihre Steuergeschichte zusammengestellt und daraus errechnet, wie ein Steuersystem aussehen sollte, das demokratischen Ansprüchen genügt.

Und damit nicht genug: Sie haben auch die institutionellen Rahmenbedingungen analysiert, die erforderlich sind, um ein solches Steuersystem zu implementieren und in einer globalen Ökonomie durchzusetzen.

Zur Geschichte der Steuern in den USA

Kaum jemand weiß heute noch, dass die USA bis in die 1980-er Jahre zu den Staaten mit den höchsten Steuern in der Welt gehörten. Und das kam so: Die US-Bürger waren stets überzeugt davon, in einer viel gerechteren Gesellschaft zu leben, als die Europäer. Mit der Industrialisierung und dem Entstehen großer Konzerne änderte sich aber die Lage. Im Jahre 1919 hielt ausgerechnet der konservative Ökonom Irving Fisher, Präsident der American Economic Association, auf deren Jahrestagung eine Rede, in der er die „undemokratische Vermögenskonzentration in den USA“ anprangerte.

Als nach der Weltwirtschaftskrise 1929 Millionen Menschen arbeitslos wurden und Millionen von Bauern ihre Höfe verloren, weil sie die Zinsen nicht mehr bezahlen konnten, wurde 1932 Franklin D. Roosevelt zum Präsidenten gewählt. Er entpuppte sich in der Folge als der radikalste Sozialreformer der US-Geschichte. Gegen den massiven Widerstand der konservativen Kreise wurde er als einziger Präsident dreimal wiedergewählt.

Roosevelt schaffte es, den Spitzensteuersatz für Jahreseinkommen ab 25.000 Dollar – das entspricht heute ca. eine Million Dollar – schrittweise von 25 Prozent auf zunächst 91 Prozent anzuheben. Nach Kriegseintritt 1942 beantragte er dann im Kongress einen Spitzensteuersatz von 100 Prozent. Interessant ist vor allem seine Begründung: „Die Unterschiede zwischen niedrigen und sehr hohen individuellen Einkommen müssen verringert werden. … kein US-Bürger (sollte) über ein Nettoeinkommen, also nach Steuern, von über 25.000 Dollar verfügen …“ Der Kongress hielt das aber für übertrieben und beschloss einen Spitzensteuersatz von „nur“ 94 Prozent.

Das Interessante an der Begründung von Roosevelt bestand darin, dass es ihm nicht um die Einnahmen – also um die Ökonomie – ging. Den Spitzensteuersatz mussten eh nur maximal 306 Bürger zahlen. Sein Ziel war es, die Ungleichheit zu reduzieren. Es ging ihm allein um den sozialen Zusammenhalt in der Gesellschaft, also wie Fisher um die Demokratie. Auch in Großbritannien lagen übrigens die Spitzensteuersätze von 1941 bis Mitte der siebziger Jahre bei 90 Prozent. Bemerkenswert daran ist auch, dass diese extrem hohen Steuern keineswegs der Wirtschaft schadeten. Im Gegenteil! Die Wirtschaft prosperierte in dieser Zeit.

In der Folge dokumentieren die Autoren akribisch die wechselhafte Geschichte der Steuern in den USA. Ein Land, bis zur zweiten Hälfte des 20. Jahrhunderts noch stolz darauf war, gerechter und demokratischer zu sein als die elitären Gesellschaften in Europa, hat sich heute ins Gegenteil verkehrt. Schon unter Reagan wurde der Spitzensteuersatz auf 28 Prozent gesenkt. Unter Trump zahlt nun ein Milliardär erstmals in der US-Geschichte weniger als seine Sekretärin.

Das heutige Steuersystem der USA

Die untenstehende Grafik stellt die Gesamtbelastung der Bürger:innen durch alle Steuern und Abgaben dar. Die unteren 50 Prozent (die Arbeiterschicht) verdienen im Durchschnitt nur 18.000 Dollar vor Steuern (also Arbeitgeberbrutto), das ist deutlich weniger als in Deutschland. Die Steuern in diesem Bereich sind degressiv. Die Ausgaben für die Krankenversicherung nehmen nur deshalb zu, weil die Geringverdiener großenteils nicht versichert sind und daher auch nichts zahlen. Ansonsten kostet die betriebliche Pflichtkrankenversicherung 13.000 Dollar pro Person unabhängig vom Einkommen. Diese Pflicht gilt aber nur für Betriebe ab 50 Arbeitnehmer:innen!

Die höchste Belastung von fast 40 Prozent Steuern und Abgaben trifft die sogenannte Mittelschicht. Sie umfasst 40 Prozent der Bevölkerung. Sie verdienen im Durchschnitt 75.000 Dollar – also viermal soviel wie die Arbeiterschicht – und deutlich mehr als die Mittelschicht in Westeuropa.

In der oberen Mittelschicht (9 Prozent der Bevölkerung) beträgt das Einkommen im Schnitt 220.000 Dollar. Hier sinkt die Belastung mit wachsendem Einkommen stark ab, weil die Sozial-versicherungsbeiträge wie in Deutschland gedeckelt sind (anders als in Frankreich und ande-ren europäischen Staaten).

Ein Prozent der Bevölkerung bilden die Oberschicht – die Reichen –, die im Durchschnitt jährlich 1,5 Mio. Dollar verdienen. In dieser Gruppe steigt der Steuersatz erst noch mal an, bevor er dann bei den Multimillionären auf 23% und schließlich bei den Milliardären noch viel weiter sinkt. Bei dieser kleinen Gruppe der Superreichen bestehen das Einkommen fast nur noch als dem Wertzuwachs ihrer Aktien und Firmenanteile, der in den USA wie auch in Deutschland einkommenssteuerfrei bleibt. Warren Buffet zum Beispiel hat seine Steuerabrechnung 2015 veröffentlicht und kam auf einen effektiven Steuersatz von 0,055 Prozent seines Einkommens.

Diese Gruppe der Reichen waren die Gewinner der vergangenen 40 Jahre. Im Jahre 1980 ver-dienten die Reichen gut 10 Prozent des Nationaleinkommens, während der Anteil der Arbei-terschicht noch bei 20 Prozent lag. Heute ist es umgekehrt. Die Reichen (ein Prozent) bekommen über 20 Prozent, die 50 Prozent der Arbeiter-schicht nur 12 Prozent der Einkommen.

Damit ist die USA unter den entwickelten Staaten einmalig. Zum Vergleich: In Europa stieg der Anteil der Reichen (1 Prozent) im gleichen Zeitraum von 10 Prozent auf nun 12 Prozent, der Anteil der Unterschicht (untere 50 Prozent) sank von 24 Prozent auf 22 Prozent.

Überlegungen für ein gerechtes Steuersystem

Die Autoren nennen zwei Kriterien für ein gerechtes demokratisches Steuersystem:

Das erste Kriterium basiert auf der Philosophie von John Rawls – der oft als der bedeutendste Gerechtigkeitsphilosoph des 20. Jahrhunderts bezeichnet wird. In seinem Hauptwerk Eine Theorie der Gerechtigkeit kommt er zu dem Ergebnis: Ungleichheit ist nur dann gerechtfertigt, wenn die Ärmsten davon profitieren. Daraus folgern die Autoren: Solange die Erhöhung des Steuersatzes der Reichen zusätzliche Einnahmen generiert, sollte der Steuersatz angehoben werden. So wird die Gesellschaft gerechter und demokratischer.

Die Autoren haben empirisch berechnet, dass dieses Kriterium von Rawls erfüllt wird, wenn der Grenzsteuersatz bei etwa 75 Prozent liegt. Dann werden also die größtmöglichen Einnahmen von den Reichen generiert. Dabei geht es aber nicht allein um die Einkommenssteuer (individual income tax), sondern um die Summe aller Steuern in ihrer Gesamtwirkung.

Das zweite Kriterium: Ein Steuersystem darf in einer Demokratie nicht dazu führen, dass die Reichen immer reicher werden und die Armen immer weiter abfallen. Genau das passiert aber seit 40 Jahren: Das Einkommen der unteren 50 Prozent stagniert in den USA seit 1980, das der ärmsten 15 Prozent ist sogar gesunken. Das Einkommen der ein Prozent Reichen hat sich dagegen versiebenfacht, das der Milliardäre stieg sogar auf das Vierzigfache! Allein in diesem Jahr ist das Vermögen des reichsten Bürgers Jeff Bezos (Besitzer von Amazon) schon um 25 Milliarden gewachsen. Dieses Einkommen ist steuerfrei – und wäre das auch in Deutschland – , denn es handelt sich ja um Aktiengewinne und nicht um Dividenden.

Ein Steuersystem nach dem Kriterium von Rawls

Ein gerechtes Steuersystem nach dem Kriterium von Rawls könnte nach Meinung der Autoren zum Beispiel so aussehen, wie es die untenstehende Grafik darstellt. Angenommen wurde ein theoretischer Spitzensteuersatz von 75 Prozent. Dann liegt die effektive Gesamtabgabenlast in der Spitze bei 70 Prozent des Einkommens, da die Vermögen vom Finanzamt immer mit einem Abschlag eingeschätzt werden.

Körperschaftssteuern (corporate tax): Um die Steuerflucht in Steueroasen zu verhindern, schlagen die Autoren eine Art Gesamtkonzernsteuer vor (in UK spricht man von Unitary Taxation, in den USA von Formulary Apportionment, in der EU von GKKB – Gemeinsame konsolidierte Körper-schaftssteuer-Basis). Der Vorschlag berücksichtigt nur einen Faktor: die Umsätze. Dazu ein Beispiel: Wenn ein internationaler Konzern in den USA 10 Prozent der Umsätze macht, dann sollen 10 Prozent der weltweiten Gewinne in den USA versteuert werden. Darüber hinaus soll es eine Mindeststeuer von 25% für jedes Land geben. Wenn eine Firma in einer Steueroase weniger als 25% Steuern zahlt, dann erhebt die USA die Differenz als Steuer, egal wo der Hauptsitz der Firma liegt.

Um das durchzusetzen, muss jede Firma, die in den USA tätig ist, ihre weltweite Steuerquote für jedes Land gegenüber der US-Steuerbehörde offenlegen. Länder, die dazu nicht die gefor-derten Daten an die US-Steuerbehörde IRS liefern, sollen mit Strafsteuern von 30% auf alle Transaktionen von und in diese Staaten belegt werden. Vorbild ist das FATCA-Gesetz von Präsident Obama für Einkommenssteuern, das bereits eine solche Regelung enthält.

Außerdem betrachten die Autoren die Körperschaftssteuer grundsätzlich nur als Vorauszahlung für die Einkommenssteuer. Sie wird also voll auf die Einkommenssteuer angerechnet.

Anmerkung zur Gesamtkonzernsteuer: Die von den Autoren vorgeschlagene Zuweisung der Gewinne auf Basis der Umsätze in den USA macht vielleicht für die USA Sinn, da die größten Konzerne der USA wie Apple, Alphabet (Google), Amazon usw. alles Digitalkonzerne sind, da diese wenig Beschätigte und Investitionen haben. Aus Sicht von Produktionsstandorten wie Deutschland, China, Bangla Desh usw. oder aus Sicht von Entwicklungsländern, die Rohstoffe produzieren, wäre dagegen eine stärkere Gewichtung der Faktoren Arbeit und Investitionen vorteilhafter. Daher scheint mir der Vorschlag der EU (je ein Drittel Gewichtung von Umsatz, Arbeit und Investitionen) – vielleicht bei Internetkonzernen ergänzt um den Faktor Anzahl der User (ein Vorschlag von Indien) – logischer zu sein.

Einkommenssteuer (individual income tax): Die USA berechnet die Einkommenssteuer traditionell mit einem progressiven Stufensystem. Die Autoren schlagen vor, den Spitzensteuersatz von zur Zeit 37 Prozent auf 55 Prozent für Einkommen oberhalb von 600.000 Dollar und auf 60 Prozent ab 10 Millionen Dollar anzuheben. Die anderen Steuersätze bleiben weitgehend wie bisher. (12% bis $ 77.000, 22% bis $ 165.000, 24% bis $ 315.000, 32% bis $ 400.000, 40% bis $ 600.000 (bisher 35%). Sanders schlägt sogar Steuersätze von 16 Prozent bis 67 Prozent vor. Die Einkommenssteuer wäre dann in den USA bis 600.000 Dollar Einkommen immer noch deutlich niedriger als in Deutschland. Der Vorschlag dient vor allem einer stärkeren Umverteilung.

Zum Einkommen zählen die Autoren auch Gewinne aus privaten Veräußerungsgeschäften. Dabei soll ggf. die Inflationsrate vom Gewinn abgezogen werden.

Reichensteuer (wealth tax): Vermögen über 50 Mio. Dollar sollen nach dem Vorschlag mit 2 Prozent, Vermögen über einer Milliarde mit 3,5 Prozent belastet werden. Dazu muss man wissen, dass es in den USA im Gegensatz zu Deutschland immer noch relevante Vermögens-steuern (property tax) gibt, die von den Kommunen erhoben werden. Da es aber bei der Vermögenssteuer nach Meinung der Autoren vor allem um Umverteilung gehen sollte, könnte ich mir eine Übertragung auf Deutschland so vorstellen, dass ergänzend zur Reichensteuer für Vermögen unterhalb von 50 Millionen eine Vermögenssteuer von 1 Prozent eingeführt wird, die aber erst bei 5 Millionen Euro beginnt. Dann wären Kleinbetriebe nicht betroffen.

Erbschaftssteuer (estate tax): Der Erbschaftssteuersatz beträgt in den USA ab 11 Millionen Dollar Erbschaft 40 Prozent. Allerdings werden die Erbschaften im Schnitt nur mit einem Drittel ihres Wertes besteuert. Die Autoren schlagen deshalb keine Erhöhung des Steuersatzes, sondern eine Stärkung der Steuerbehörden vor, damit in Zukunft mindestens 80 Prozent der Erbschaftsmasse besteuert wird (siehe unten).

In Deutschland ist der Sachverhalt noch extremer. Der Spitzensteuersatz liegt bei 50 Prozent, für Verwandte ersten Grades bei 30 Prozent. Der tatsächlich realisierte Steuersatz liegt für Erbschaften über 20 Millionen Euro aber nur bei 2 Prozent, da Betriebsvermögen praktisch nicht besteuert werden. Auch in Deutschland könnten Millionenerbschaften ab 10 oder 20 Millionen zum vollen Satz besteuert werden, wenn die Liquidität der Unternehmen sichergestellt wird (mehr dazu unten).

Sozialabgaben (payroll tax und health insurance): Die Sozialabgaben umfassen einmal die Beiträge für die Rentenversicherung und die Krankenversicherung für Rentner (payroll tax). Bei beiden soll sich nichts ändern. Zum anderen geht es um die betriebliche Pflichtkranken-versicherung (health insurance) – auf die unten noch eingegangen wird.

Verkaufssteuern (consumption tax): In den USA gibt es keine Mehrwertsteuer (VAT – value added tax), aber eine Vielzahl von Verkaufssteuern der Einzelstaaten und Kommunen auf unterschiedliche Waren und Dienstleistungen. Sie sind stark degressiv, da sie den Komsum besteuern, nicht aber die Ersparnisse. Die Autoren schlagen vor, diese weitgehend zu streichen. Es bleiben dann nur noch die Verbrauchssteuern auf Mineralöl, Alkohol und Tabak.

Ein Steuersystem mit Milliardärssteuer und Nationaleinkommenssteuer

Nun wird es richtig spannend: Die Autoren stellen nämlich rein empirisch fest, dass selbst eine Besteuerung nach John Rawls mit einem Spitzensteuersatz von 75 Prozent vom Einkommen nicht ausreicht, um eine Demokratie stabil zu machen. Selbst dann würden die Milliardäre einen immer größeren Teil des gesellschaftlichen Reichtums bekommen.

Schon heute ist das Vermögen von weniger als einem Dutzend Multimilliardären größer als das von 50 Prozent

der Menschheit – also von 3,5 Milliarden Menschen. Das Vermögen dieser Gruppe ist in den vergangenen 40 Jahren durchschnittlich jährlich um 10 Prozent gewachsen. Wenn das so bleibt, werden immer mehr Menschen irgendwann den Schluss ziehen, dass die Demokratie nicht funktioniert – dass die Demokratie nur den Eliten nützt. Aus diesem Grunde ergänzen die Autoren ihr System um zwei weitere Komponenten:

Radikale Reichensteuer (radical wealth tax): Die Autoren schlagen vor, dass Multimilliardäre für den Teil ihres Vermögens, der eine Milliarde übersteigt, eine Vermögenssteuer von 10 Prozent (und nicht nur 3,5 Prozent, wie oben vorgeschlagen) bezahlen müssen. Das wäre für einige eine „konfiskatorische“ Steuer. Dann würde der eine oder andere dieses Clubs etwas weniger reich sein – sie blieben aber trotzdem immer „noch“ Milliardäre.

Die Autoren berechnen die zusätzlichen Steuereinnahmen durch die vorgeschlagenen Reichensteuern auf etwa 4 Prozent des Nationaleinkommens.

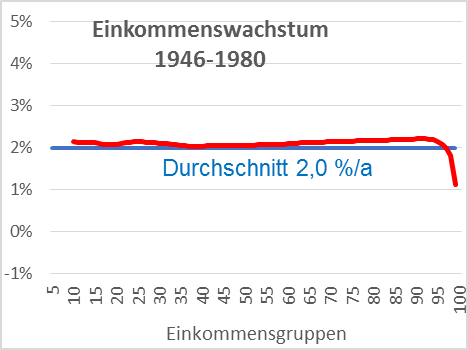

Die beiden folgenden Grafiken zeigen die Wirkung eines Spitzensteuersatzes von über 90 Prozent. Nach dem Krieg nahm bis 1980 die Ungleichheit ab. Trotzdem nahm das Vermögen der 300 reichsten Familien insgesamt um ein Prozent jährlich zu, aber die Ungleichheit nahm ab. In den Jahren von 1980 bis 2018 nahm die Ungleichheit dagegen kontinuierlich zu.

Nationaleinkommenssteuer (national income tax): Ein weiterer Vorschlag der Autoren betrifft die Finanzierung der Krankenversicherung. Die heutige betriebliche Pflichtkranken-versicherung der USA ist extrem teuer und degressiv. Deshalb soll sie durch eine steuerfinanzierte Krankenkasse abgelöst werden wie in Skandinavien.

Zunächst diskutieren die Autoren, zur Finanzierung zusätzlich eine Mehrwertsteuer (VAT – value added tax) einzuühren, mit der die europäischen Staaten einen beträchtlichen Teil des Sozialstaates finanzieren. Diese ist zwar weniger ungerecht als die Verbrauchssteuern der USA – aber auch degressiv. Denn auf gesparte Einkommen fällt die Mehrwertsteuer nicht an, wohl aber auf Dienstleistungen, die stärker von den Wohlhabenden genutzt werden.

Die Autoren schlagen daher vor, die fehlende Lücke durch eine Nationaleinkommenssteuer (NESt – national income tax) von 7 Prozent zu finanzieren. Diese NESt soll von den Arbeitgebern auf die gesamte Lohnsumme und auch auf die Gewinne ohne Abzüge erhoben werden. Im Gegensatz zur Mehrwertsteuer wäre sie nicht degressiv. Da sie die Gewinne mitbesteuert und alle Transfereinkommen frei sind, ist sie sogar leicht progressiv.

Zum Vergleich: Die vorgeschlagene NESt erbringt etwa 6 Prozent des Nationaleinkommens. Die Mehrwertsteuer erbringt in Deutschland 8,7 Prozent. Eine Finanzierung des Gesundheitssystems in Deutschland durch eine NESt würde einen Steuersatz von etwa 12 Prozent erfordern. Dafür würden dann alle Krankenversicherungsbeiträge wegfallen. Die Belastung für sozialversicherungspflichtige Arbeitnehmer:innen würde also um 3 Prozent geringer sein als heute. Neu wäre, dass die Arbeitgeber für die heute noch nicht sozialversicherungspflichtigen Arbeitnehmer:innen und für die Gewinne die NESt zahlen. Dann hätten wir ein einheitliches Gesundheitssystem für alle.

Vermögensschätzung und Erhaltung der Liquidität von Unternehmen

Grundsätzlich halten die Autoren die Schätzung des Vermögen für viel unproblematischer als die Berechnung der Einkommen von Top-Verdiener. Das Vermögen einer Person ist der Marktwert der Besitztümer abzüglich aller Schulden. Die großen Vermögen bestehen zu 80 Prozent aus Anteilen von börsennotierten Unternehmen, Anleihen und Fondsanteilen, deren Markt-wert bekannt ist. Die restlichen 20 Prozent bestehen überwiegend aus Anteilen an nicht an der Börse gehandelten Unternehmen. Der Wert dieser Anteile kann durch Finanzanalysten geschätzt werden. Kurzfristige Schwankungen des Firmenwerts können durch einen Mittel-wert über mehrere Jahre eliminiert werden.

Ein anderer Einwand gegen eine hohe Vermögenssteuer und gegen die Einbeziehung von Firmenvermögen bei der Erbschaftssteuer lautet, dass damit die Liqidität der Firma betroffen sein kann. Ein eleganter Vorschlag der Autoren, dies zu vermeiden, besteht darin, dass Steuerpflichtige ihre Steuerschuld auch in Form von frei handelbaren Anteilen an ihren Firmen oder mit Aktien begleichen können. Dann bleibt die Firma liquide. Der Staat könnte dann die Anteile entweder verkaufen oder er bliebe stiller Teilhaber. Damit entfiele auch das hierzulande insbesondere von den sogenannten Familienunternehmern vorgetragene Argument, eine hohe Besteuerung würde Arbeitsplätze gefährden. Schließlich käme das auch Teilhaber:innen von Start-Ups zu Gute, die noch keine Gewinne machen, aber bereits einen erheblichen Börsenwert haben.

Zugleich erübrigt sich damit auch die Diskussion über die Schätzung des Vermögens. Wenn ein Firmenbesitzer glaubt, dass die Schätzung des Firmenwertes durch die Steuerbehörde zu hoch ist, dann gibt er dem Staat eben statt 2% Steuern Aktien oder Vermögensanteile über 2% des Firmenwertes, die der Staat dann veräußern oder halten kann.

Wie kann ein solches Steuersystem durchgesetzt werden?

Die oft vertretene Position, dass Steuervermeidung in Zeiten der Globalisierung nicht zu vermeiden sei, wird von den Autoren systematisch widerlegt. Wenn alle Einkommen – ob sie aus Kapital oder Arbeit stammen, ob sie verkonsumiert oder gespart, auf den Bermudas oder den USA verbucht oder auf ein Bankkonto in Zürich eingezahlt werden – mit demselben Steuersatz belegt werden und das Angebot an Steuertricksereien stark eingeschränkt wird, dann lässt sich Steuervermeidung nach Aufassung der Autoren nahezu komplett verhindern.

Amt für den Schutz der Allgemeinheit (Public Protection Bureau): Um dies zu erreichen, soll ein Public Protection Bureau (PPB) eingerichtet werden, das so gut ausgestattet und bezahlt wird, dass es der Steuervermeidungsindustrie gewachsen ist. Das PPB soll nicht Teil der Finanzbehörde, sondern unabhängig wie ein Gericht operieren. Diesem Amt müssen unter Strafandrohung alle Steuerstrategien der Konzerne gemeldet werden.

Das PPB hat auch die Aufgabe, ausländische Steuerpraktiken zu überwachen und ggf. das Finanzministerium zu beauftragen, wirtschaftliche Sanktionen gegen Steueroasen zu ergreifen.

FATCA: Einen wichtigen Schritt, um Steuervermeidung international zu verhindern, hat bereits Präsident Obama mit dem Gesetz FATCA getan. Die USA hat allen Staaten, Firmen und Banken gedroht, Geschäftsbeziehungen durch eine Sonderabgabe von 30% auf alle Transaktionen zu unterbinden, wenn sie der US-Steuerbehörde IRS nicht die Steuerdaten von US-Bürger:innen liefern. Und alle sind eingeknickt. Es geht also. Diese Meldepflicht sollten die USA auch in Bezug auf die Firmendaten durchsetzen.

Shaming: Von der Einführung der Körperschaftssteuer zu Beginn des 20. Jahrhunderts bis in die späten siebziger Jahre haben weder große Unternehmen noch Privatpersonen Steuerver-meidung betrieben. Entscheidend dafür waren nach Meinung der Autoren schnelle Reak-tionen des Staates auf jeden Versuch der Steuervermeidung. Aber noch wichtiger war das öffentliche „shaming“ von Steuertricksern. Erst als sich unter der Reagan-Regierung in den USA und in anderen Staaten die Meinung verbreitete, Steuervermeidung sei ein gutes Recht, entstand die Steuervermeidungsindustrie und das System der Steuervermeidung begann sich auszu-breiten.

Grundsatz der wirtschaftlichen Substanz: Grundlage der Arbeit der PPB und des Finanzamtes soll die gesetzliche Regelung des „Grundsatz der wirtschaftlichen Substanz“ sein. Demnach hat jede Bürger:in alle Einkommen bzw. Vermögen anzugeben und auf alle Einkommen oder Vermögen den betreffenden Steuersatz zu zahlen. Jede Form der Vermeidung wird demnach illegal – auch wenn sie auf Gesetzeslücken beruht. Dieser Grundsatz ist in den USA bereits ge-setzlich geregelt, wird aber bislang – auch aus Gründen der mangelnden Kapazität der Steuer-behörden und der mangelnden Rückendeckung durch die Regierungen nicht angewandt. Diesen Grundsatz hat übrigens auch der Finanzgerichtshof in Deutschland anerkannt, als er die Cum-Ex-Geschäfte für illegal erklärt hat!

Ergänzung des Sozialstaates

Im Ergebnis würde durch das vorgeschlagene Steuersystem die Staatsquote in den USA um knapp 10 Prozent angehoben werden. Das würde aber fast ausgeglichen, wenn man die jetzigen Beiträge für die betriebliche Pflichtkrankenversicherung dagegen rechnet. Dadurch würden 95 Prozent der US- Bürger sogar finanziell entlastet. Der Sozialstaat würde damit noch lange nicht das europäische Niveau erreichen. Er soll nach Meinung der Autoren aber zumin-dest in drei Punkten erheblich verbessert werden:

- Es wird ein einheitliches steuerfinanziertes Gesundheitssystem eingeführt.

- Es wird eine öffentliche Kinderbetreuung und Früherziehung eingeführt.

- Der Besuch öffentlicher Universitäten soll künftig kostenlos sein.

Niedrige Unternehmenssteuern sind nicht vorteilhaft für die Wirtschaft

Entgegen allen volkswirtschaftlichen Theorien gibt es keinen Hinweis darauf, dass eine niedrige Besteuerung von Kapital irgendeinen Vorteil bringt. Sie führt nicht zu einer höheren Sparquote, wie oft behauptet wird. Sie führt auch nicht zu einem „trickle-down-Effekt“. Im Gegenteil: Die Einkommen stagnieren dadurch. Die Vermögensbildung der großen Masse der Bevölkerung geht zurück – ebenso die Nachfrage. Es kommt zu einer Konzentration des Eigentums.

Wenn die Regierung Vermögensbildung stärken will, muss sie dies durch direkte Anreize tun wie eine gesetzlich geregelte Altersvorsorge, durch gezielte Förderung von Wohneigentum usw., nicht aber durch niedrige Steuern auf Kapital.

Vergleich Frankreich/Europa und USA

- Das durchschnittliche Nationaleinkommen pro Erwachsenen liegt in den USA um 30% höher als in Frankreich.

- Zwar ist die Produktivität gleich hoch, aber die US-Bürger arbeiten 30 Prozent mehr – weniger Urlaub, längere Arbeitszeit, keinen Mutterschaft-/Elternurlaub, kürzeres Studium, späterer Ruhestand, zusätzliche Arbeit als Rentner usw.

- Das Einkommen eines Arbeiters (gemeint sind die unteren 50%) vor Steuern und Transfer lag 1962 in den USA noch um 80 % höher als in Frankreich. Heute hat der französische Arbeiter 11% mehr Einkommen als der US-Amerikaner.

- Berücksichtigt man aber die Transfers (mehr Freizeit, Krankengeld, Gesundheitsversorgung, Kindergeld, Elterngeld, Sozialhilfe, kostenlose Kindergärten, kostenlose Uni), dann liegt der Lebensstandard der französischen Arbeiter weit vor denen der US-Amerikaner.

- Der US-Amerikaner zahlt 20% seines Einkommens (Arbeitgeberbrutto) für die Krankenversorgung, der Durchschnitt der OECD zahlt nur die Hälfte (in Deutschland sind es 12 Prozent des BIP, aber 15% Beitragssatz).

- Das Ergebnis spricht nicht für das US-System: 1980 lag die Lebenserwartung eines US-Amerikaners noch um 1,5 Jahre höher als im OECD-Schnitt. Heute liegt sie um 2 Jahre niedriger.

Zum Autor: Karl-Martin Hentschel ist seit 2014 ist er Mitglied im Bundesvorstand des Vereins Mehr Demokratie e. V. und engagiert sich als Vertreter von Attac im Koodinierungskreis des Netzwerk Steuergerechtigkeit. Inhaltlich befasst er sich vor allem mit Fragen der Transparenz, Demokratie sowie der Gesamtkonzernsteuer.

Quelle: E. Saez/ G. Zucman: Der Triumph der Ungerechtigkeit – Steuern und Ungleichheit im 21. Jahrhundert. Suhrkamp Verlag, Berlin 2020.

Die Die Grafiken und Zahlen in diesem Text habe ich entweder dem Buch oder der zugehörigen Homepage https://www.taxjusticenow.org/ entnommen, ergänzt mit einzelnen Zahlen von Thomas Piketty. Auf der Homepage findet man auch die Vorschläge von Sanders, Obama, Biden und weiterer Präsidentschaftskandidaten der USA. Man kann auf der Homepage auch ein eigenes Steuersystem einstellen und die Auswirkungen berechnen lassen.

3 Kommentare

Vielen Dank für den Artikel!

Kleine Korrektur: die Website zum Buch heisst https://www.taxjusticenow.org

MfG! E. Schulz

Vielen Dank für den Hinweis, habe ich korrigiert.

Freundliche Grüße

M. Eich

Hallo,

so lobenswert ich Roosevelts Initiative finde, so wichtig würde ich es finden, wenn Si diese mit korrekten Daten untermauern würden. Die Höchststeuersätze galten nicht ab 20.000, sondern etwa ab dem Zehnfachen, was heute ca. 1 Mio Jahreseinkommen entspricht. Nachweis:

https://www.wiwiss.fu-berlin.de/fachbereich/vwl/corneo/dp/CorneoWDienst09.pdf

Die entsprechenden Zeilen befinden sich auf S. 1 unten. Ich würde mich freuen, wenn Sie Ihren Text korrigierten, denn solche Schüsse gehen sonst leider häufig nach hinten los. Ansonsten würde ich mich auch über die Zusendung eines Rezensionsexemplars in Print an mich für meinen Blog “Andere Wirtschaft” (https://anderewirtschaft.arianeruediger.de freuen.

Freundliche Grüße

A. Rüdiger