Deutsche Mutterkonzerne und ihre Auslandstöchter – Wie hoch ist die Diskrepanz zwischen Gewinnen und wirtschaftlicher Aktivität?

Trotz unbefriedigender Datenlage belegen wirtschaftswissenschaftliche Studien regelmäßig, dass sich die Gewinne multinationaler Unternehmen oft nur begrenzt durch ihre wirtschaftliche Aktivität an ihrem jeweiligen Standort erklären lassen. Dennoch gibt es nach wie vor keinen wissenschaftlichen Konsens darüber, wie groß diese Diskrepanz zwischen berichteten Gewinnen und wirtschaftlicher Aktivität ist und wie sie sich über die Länder verteilt. In unserem kürzlich veröffentlichten Forschungsartikel analysieren Petr Janský und ich Daten der Deutschen Bundesbank über in Deutschland ansässige multinationale Unternehmen und ihre Auslandstöchter. Wir zeigen, dass in Deutschland ansässige multinationale Unternehmen einen deutlich höheren Teil ihrer Gewinne in Steueroasen ausweisen, als durch wirtschaftliche Aktivität gerechtfertigt scheint. In den osteuropäischen Ländern, den meisten Entwicklungsländern und großen westeuropäischen Ländern weisen die Unternehmen hingegen niedrigere Gewinne aus, als ihre wirtschaftliche Aktivität erwarten ließe.

Wie messen wir die Diskrepanz zwischen Gewinnen und wirtschaftlicher Aktivität?

Wir berechnen den Anteil der Gewinne, die die Unternehmen pro Land angeben, an den Gesamtgewinnen in allen Ländern und vergleichen ihn mit dem jeweiligen Anteil an wirtschaftlicher Aktivität, gemessen in Anzahl der Beschäftigten, materiellen und immateriellen Kapitalanlagen und dem Umsatz. Zusätzlich nutzen wir ein kombiniertes Aktivitätsmaß („CCCTB“), in das zu jeweils einem Drittel Beschäftigte, Kapitalanlagen und Umsatz einfließen. Dieses Maß ähnelt der Formel, die die Europäische Kommission für die gemeinsame konsolidierte Körperschaftsteuerbemessungsgrundlage vorgeschlagen hat. Da wir aber nicht über alle notwendigen Daten verfügen, entspricht unser „CCCTB“-Maß dieser Formel nur näherungsweise. So können wir den Faktor Arbeit nicht durch die Kombination aus Anzahl der Beschäftigten und Arbeitnehmerentgelt abbilden. Auch erlauben uns die Daten nicht, zwischen materiellen und immateriellen Kapitalanlagen zu unterscheiden. Wenn die gemeldeten Gewinne pro Land höher sind, als wir auf Basis des Anteils an wirtschaftlicher Aktivität erwarten würden, bezeichnen wir diese als Länder mit ‚übermäßigem Gewinn‘. Länder mit ‚fehlendem‘ Gewinn sind solche, in denen der Anteil an den Gewinnen niedriger ist als ihr Anteil an wirtschaftlicher Aktivität. Um die globale Diskrepanz zwischen Gewinnen und Aktivität zu messen, addieren wir alle übermäßigen Gewinne, die spiegelbildlich der Summe der fehlenden Gewinne entsprechen.

Für unsere Analyse nutzen wir Daten der Deutschen Bundesbank, die vertrauliche Daten über ausländische Direktinvestitionen aus der Mikrodatenbank Direktinvestitionen (MiDi) enthalten, sowie eine Kombination aus vertraulichen und öffentlichen Unternehmensbilanzen aus der JANIS-Datenbank. Unsere Stichprobe besteht aus durchschnittlich 1.236 in Deutschland ansässigen Mutterunternehmen und 5.047 Auslandstöchtern in 178 Ländern für die Jahre 1999 bis 2016. 60 Prozent der Unternehmen gehören zum verarbeitenden Gewerbe und etwa 30 Prozent zum Dienstleistungssektor.

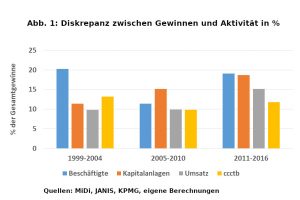

Wie hoch ist die Diskrepanz zwischen wirtschaftlicher Aktivität und gemeldeten Gewinnen insgesamt und je nach Land?

Je nachdem, welchen Faktor wir für die Schätzung der wirtschaftlichen Aktivität zugrunde legen, variiert auch das Ausmaß der Diskrepanz zwischen Gewinnen und Aktivität insgesamt. Kapitalanlagen und Umsatz können immer weniger erklären, wo die Gewinne anfallen, bei den Beschäftigtenzahlen ist dieser Trend aber nicht zu erkennen. Die Kombination der drei Faktoren legt nahe, dass die Diskrepanz über die Zeit relativ stabil geblieben ist – bei etwa 10 bis 13 Prozent der Gesamtgewinne.

Die Einteilung der Länder in solche mit übermäßigen und fehlenden Gewinnen entspricht weitgehend den Ergebnissen anderer Wissenschaftler*innen. In großen Hoch-Steuerländer und den meisten Entwicklungsländern werden weniger Gewinne als Aktivität ausgewiesen, während die Steueroasen einen deutlich höheren Anteil an den globalen Gewinnen anziehen, als durch wirtschaftliche Aktivität gerechtfertigt scheint. Das herausragende Beispiel sind die Niederlande, wo sich 80 Prozent der Gewinne nicht durch entsprechende Aktivität erklären lassen, gefolgt von den anderen Steueroasen, die zu Gruppen aggregiert werden mussten, um die Vertraulichkeitsvorschriften der Bundesbank einzuhalten. Interessanterweise sind die übrigen EU-Steueroasen (Irland, Luxemburg, Malta und Zypern) zusammengenommen relevanter für deutsche multinationale Unternehmen als alle restlichen Steueroasen weltweit. Andere Länder mit übermäßigen Gewinnen sind ressourcenreiche Länder des Nahen Ostens, Australien und Argentinien. Dass auch China nach unseren Ergebnissen übermäßige Gewinne aufweist, ist erklärungsbedürftig. Möglicherweise liegt es an der außergewöhnlichen Kombination aus niedrigen Arbeits- und Kapitalkosten bei einem gleichzeitig zunehmenden Anteil von Aktivitäten mit hoher Wertschöpfung in der chinesischen Wirtschaft, die wir in unserem Ansatz nicht berücksichtigen. Ein weiteres überraschendes Ergebnis ist, dass alle osteuropäischen Länder ‚fehlende Gewinne‘ aufweisen trotz ihrer sehr niedrigen Unternehmensteuersätze.

Unsere Ergebnisse für die in Deutschland ansässigen Mutterunternehmen sind nicht eindeutig. Nur etwa zwei Prozent der von ihnen in Deutschland gemeldeten Gewinne lassen sich nicht durch entsprechende wirtschaftliche Aktivität erklären, aber dieser Wert ist nicht sehr robust, sondern variiert stark über die Zeit und je nachdem, welches Aktivitätsmaß und welchen Steuersatz wir für die Berechnung der ausländischen Vorsteuergewinne verwenden. Das mag überraschen, da Deutschland in Studien über die Gewinnverschiebungsaktivitäten multinationaler Unternehmen meistens auf der Verlierer-Seite steht. Allerdings betrachten wir in unserer Studie nur in Deutschland ansässige Unternehmen mit Auslandstöchtern und nicht die in Deutschland ansässigen Tochterunternehmen ausländischer Mutterkonzerne. Zum Beispiel die viel beachtete Studie von Tørsløv et al. berücksichtigt hingegen nur Tochterfirmen. Unsere Ergebnisse könnten daher auf einen Headquarter-Bias bei der Gewinnverlagerung hindeuten, in dem Sinne, dass multinationale Unternehmen Gewinne eher zwischen ihren Tochterfirmen verschieben, um ihre globale Steuerlast zu minimieren, aber weniger aus den Konzernzentralen heraus in Steueroasen verschieben. Hinweise darauf haben bereits auch andere Wissenschaftler*innen gefunden, die Daten europäischer multinationaler Mutterkonzerne und ihrer Tochterunternehmen auswerten.

Unsere Daten haben ein paar Schwachstellen, zum Beispiel liegen uns für die ausländischen Tochterfirmen nur die Nettogewinne und keine Angaben zu den Arbeitnehmerentgelten vor. Wie bereits erwähnt, können wir nicht zwischen materiellen und immateriellen Kapitalanlagen unterscheiden, was vermutlich zu einer Unterschätzung der Diskrepanz zwischen Gewinnen und Aktivität führt. Außerdem ist unsere Stichprobe möglicherweise nicht repräsentativ für die Gesamtpopulation der multinationalen Unternehmen in Deutschland. Dennoch denken wir, dass das Zusammentragen von Erkenntnissen basierend auf gegebenen Daten die zweitbeste Option ist, solange repräsentative Daten nicht verfügbar sind.

Zusammenfassung

Wir analysieren eine Stichprobe in Deutschland ansässiger Unternehmen und ihrer Auslandstöchter und zeigen, dass etwa 10 bis 13 Prozent der Gewinne in Ländern anfallen, in denen keine entsprechende wirtschaftliche Aktivität stattfindet. So fallen in den Steueroasen weit mehr Gewinne an, als die dortige wirtschaftliche Aktivität erwarten ließe, während es in den meisten Entwicklungsländern, großen Hochsteuerländern und allen osteuropäischen Ländern genau anders herum ist. Unsere Ergebnisse lassen nicht auf exzessive Gewinnverschiebungen von den Mutterkonzernen zu den Steueroasen schließen. Sie sind aber konsistent mit erheblichen Gewinnverschiebungen zwischen den Tochterfirmen. Dies könnte darauf hinweisen, dass die Tochterfirmen eine größere Rolle bei den Steuerminimierungsstrategien der multinationalen Unternehmen spielen. Mit unserem deskriptiven Ansatz können wir die Diskrepanz zwischen Gewinnen und Aktivität keinen bestimmten Ursachen zuordnen. Gewinnverschiebung ist eine von mehreren möglichen Erklärungen. Doch die auffällige Rolle der Steueroasen in unseren Daten deutet in diese Richtung und ist zumindest erklärungsbedürftig.

Links zur Studie:

https://www.tandfonline.com/eprint/DWBYJNKSNHQM4IH8GIXD/full?target=10.1080/14631377.2020.1827201

https://ies.fsv.cuni.cz/sci/publication/show/id/6293/lang/en

_____________________________________________________________________

Hat Ihnen der Artikel gefallen? Unterstützen Sie unsere Arbeit für gerechte und robuste Steuersysteme ohne Lücken – gegen Steuerflucht und Schattenfinanzwirtschaft – mit einer SPENDE.

Wenn Sie unseren Arbeit weiterverfolgen möchten, abonnieren Sie unseren Newsletter.

Schreibe einen Kommentar