Stellungnahme für die öffentliche Anhörung des Finanzausschusses – Auswirkungen von Steuervermeidung und Steuerhinterziehung auf die Entwicklungsländer

„Auswirkungen

von Steuervermeidung und Steuerhinterziehung auf die Entwicklungsländer“

von Steuervermeidung und Steuerhinterziehung auf die Entwicklungsländer“

Stellungnahme

für die öffentliche Anhörung des Finanzausschusses des Deutschen Bundestages am

20. Juni 2016, von Netzwerk Steuergerechtigkeit Deutschland und Tax Justice

Network, Markus Meinzer, 17. Juni 2016[i]

für die öffentliche Anhörung des Finanzausschusses des Deutschen Bundestages am

20. Juni 2016, von Netzwerk Steuergerechtigkeit Deutschland und Tax Justice

Network, Markus Meinzer, 17. Juni 2016[i]

1. Einführung: Warum Entwicklungsländer

besonders unter Steuervermeidung und Steuerhinterziehung leiden

Der IWF schätzte im Jahr 2015 die Mindereinnahmen durch

Unternehmenssteuervermeidung über Steueroasen auf US$ 400 Milliarden für

OECD-Staaten und auf ca. US$ 200 Milliarden für Länder des globalen Südens.[ii]

Anteilig am Bruttoinlandsprodukt erleiden Entwicklungsländer jedoch mit

1,3%/BIP höhere Verluste als OECD-Staaten (mit ca. 1% des BIP). Dieser Befund

verstärkt sich, wenn berücksichtigt wird, dass Entwicklungsländer in aller

Regel eine deutlich niedrigere Steuerquote als OECD-Staaten haben.[iii]

So dürfte sich der Verlust durch

Unternehmenssteuervermeidung in Entwicklungsländern auf 6-13% der

Steuereinnahmen belaufen, wohingegen der Verlust in OECD-Ländern ca. 2-3% beträgt.[iv]

Somit sind in Ländern mit geringen Einkommen Ertragssteuern internationaler

Konzerne eine wichtige, aber gleichzeitig bedrohte und unsichere Einnahmequelle.

Leider geht auch die 2013 ins Leben gerufene OECD-Steuerinitiative gegen

Unternehmenssteuervermeidung (Base Erosion and Profit Shifting –BEPS) dieses

Problem nicht an. Durch die bisher geplante restriktive Handhabung des Informationsaustauschs

von Konzernbilanzdaten dürften sich die Schwierigkeiten für Entwicklungsländer,

ihren fairen Anteil an Konzerngewinnen zu besteuern, weiter verschärfen.

Unternehmenssteuervermeidung über Steueroasen auf US$ 400 Milliarden für

OECD-Staaten und auf ca. US$ 200 Milliarden für Länder des globalen Südens.[ii]

Anteilig am Bruttoinlandsprodukt erleiden Entwicklungsländer jedoch mit

1,3%/BIP höhere Verluste als OECD-Staaten (mit ca. 1% des BIP). Dieser Befund

verstärkt sich, wenn berücksichtigt wird, dass Entwicklungsländer in aller

Regel eine deutlich niedrigere Steuerquote als OECD-Staaten haben.[iii]

So dürfte sich der Verlust durch

Unternehmenssteuervermeidung in Entwicklungsländern auf 6-13% der

Steuereinnahmen belaufen, wohingegen der Verlust in OECD-Ländern ca. 2-3% beträgt.[iv]

Somit sind in Ländern mit geringen Einkommen Ertragssteuern internationaler

Konzerne eine wichtige, aber gleichzeitig bedrohte und unsichere Einnahmequelle.

Leider geht auch die 2013 ins Leben gerufene OECD-Steuerinitiative gegen

Unternehmenssteuervermeidung (Base Erosion and Profit Shifting –BEPS) dieses

Problem nicht an. Durch die bisher geplante restriktive Handhabung des Informationsaustauschs

von Konzernbilanzdaten dürften sich die Schwierigkeiten für Entwicklungsländer,

ihren fairen Anteil an Konzerngewinnen zu besteuern, weiter verschärfen.

Neben der Steuervermeidung multinationaler Unternehmen gehen dem

globalen Süden auch durch die Offshore-Steuerflucht wirtschaftlicher und

politischer Eliten beträchtliche Mittel verloren. Allein der afrikanische Kontinent

verlor zwischen 1970 und 2008 944 Mrd. US$, die als Offshore-Finanzanlagen oft bei

europäischen und US-amerikanischen Banken angelegt sind. Diesem gewaltigen Finanzvolumen

standen im Jahr 2008 offene staatliche Auslandsschulden derselben afrikanischen

Staaten bei westlichen Staaten von nur US$ 177 Mrd. gegenüber.[v]

Unter dem Strich wird so deutlich, dass weitaus größere Summen den

Afrikanischen Kontinent in Richtung des globalen Nordens verlassen, als

letztendlich über Kredite zurück fließt. Ein ähnlicher Befund lässt sich auf

globaler Ebene erkennen.

globalen Süden auch durch die Offshore-Steuerflucht wirtschaftlicher und

politischer Eliten beträchtliche Mittel verloren. Allein der afrikanische Kontinent

verlor zwischen 1970 und 2008 944 Mrd. US$, die als Offshore-Finanzanlagen oft bei

europäischen und US-amerikanischen Banken angelegt sind. Diesem gewaltigen Finanzvolumen

standen im Jahr 2008 offene staatliche Auslandsschulden derselben afrikanischen

Staaten bei westlichen Staaten von nur US$ 177 Mrd. gegenüber.[v]

Unter dem Strich wird so deutlich, dass weitaus größere Summen den

Afrikanischen Kontinent in Richtung des globalen Nordens verlassen, als

letztendlich über Kredite zurück fließt. Ein ähnlicher Befund lässt sich auf

globaler Ebene erkennen.

Die Studie

„Price of Offshore Revisited“ ergab für das Jahr 2010, dass 139 Schwellen- und

Entwicklungsländer unter dem Strich insgesamt zwischen 10 und 13 Billionen US$

dem Rest der Welt – und damit auch den Industrienationen –als Kredit zur

Verfügung stellen (in Form von Offshoreanlagen und Fremdwährungsreserven/Staatsanleihen,

abzüglich der staatlichen Auslandsschulden dieser Staaten).[vi]

Diese illegitimen und illegalen Kapitalabflüsse wurden und werden durch

Strafbarkeitslücken und mangelnde Steuerkooperation westlicher Staaten –

darunter auch Deutschland – sowie durch westliche Banken – darunter auch

deutsche – unterstützt und ermöglicht. Die

Zahlungen, die Entwicklungsländer im Kontext der Entwicklungszusammenarbeit

erhalten – im Jahr 2015 waren es US$ 132 Mrd. – können diese Verluste bei weitem

nicht ausgleichen.[vii]

„Price of Offshore Revisited“ ergab für das Jahr 2010, dass 139 Schwellen- und

Entwicklungsländer unter dem Strich insgesamt zwischen 10 und 13 Billionen US$

dem Rest der Welt – und damit auch den Industrienationen –als Kredit zur

Verfügung stellen (in Form von Offshoreanlagen und Fremdwährungsreserven/Staatsanleihen,

abzüglich der staatlichen Auslandsschulden dieser Staaten).[vi]

Diese illegitimen und illegalen Kapitalabflüsse wurden und werden durch

Strafbarkeitslücken und mangelnde Steuerkooperation westlicher Staaten –

darunter auch Deutschland – sowie durch westliche Banken – darunter auch

deutsche – unterstützt und ermöglicht. Die

Zahlungen, die Entwicklungsländer im Kontext der Entwicklungszusammenarbeit

erhalten – im Jahr 2015 waren es US$ 132 Mrd. – können diese Verluste bei weitem

nicht ausgleichen.[vii]

2. Die Verantwortung und Rolle Deutschlands

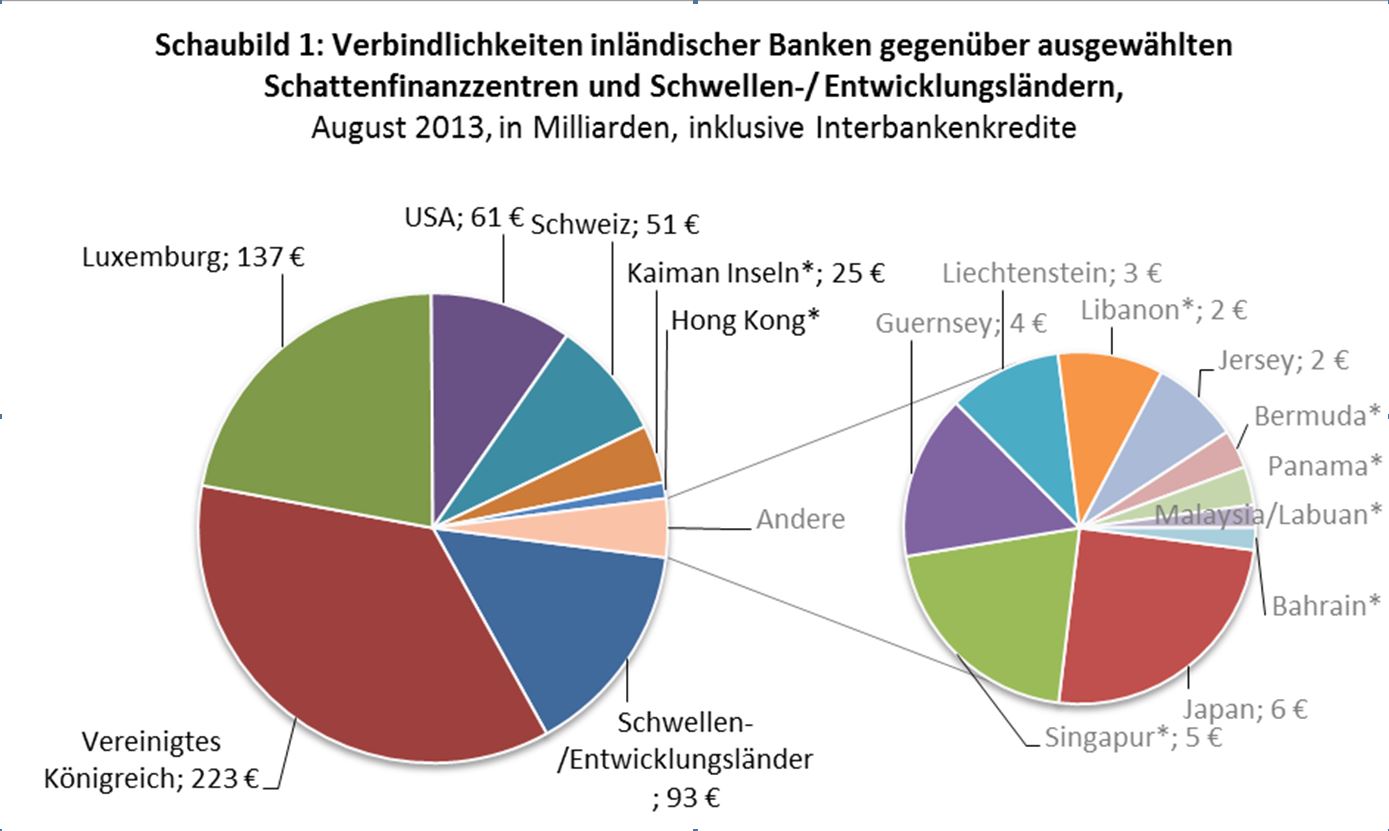

Nach Zahlen der Bundesbank liegen im deutschen Finanzsystem riesige

Finanzvermögen von Steuerausländern (2,5 bis 3 Billionen Euro verzinste Anlagen

im August 2013), die potentiell auch der Steuerhinterziehung dienen, da deren

Erträge in Deutschland nicht besteuert und auch bislang praktisch nicht an die

Heimatländer der Steuerausländer/innen gemeldet werden.[viii]

Mindestens 11% dieser Summe stammt aus

Schwellen- und Entwicklungsländern, die Dunkelziffer dürfte deutlich höher

ausfallen (siehe Schaubild 1, unten).

Finanzvermögen von Steuerausländern (2,5 bis 3 Billionen Euro verzinste Anlagen

im August 2013), die potentiell auch der Steuerhinterziehung dienen, da deren

Erträge in Deutschland nicht besteuert und auch bislang praktisch nicht an die

Heimatländer der Steuerausländer/innen gemeldet werden.[viii]

Mindestens 11% dieser Summe stammt aus

Schwellen- und Entwicklungsländern, die Dunkelziffer dürfte deutlich höher

ausfallen (siehe Schaubild 1, unten).

Quelle: www.chbeck.de/fachbuch/zusatzinfos/Anhang2_Steueroase%20Deutschland.pdf; 14.6.2016.

*Diese

Länder zählen in der Bundesbank-Statistik zu den Schwellen- und

Entwicklungsländern. Davon abweichend wurden diese Länder jedoch in diesem

Schaubild nicht als solche behandelt, sondern die entsprechenden Beträge wurden

aus der Summe der „Schwellen-/ Entwicklungsländer“ subtrahiert.

*Diese

Länder zählen in der Bundesbank-Statistik zu den Schwellen- und

Entwicklungsländern. Davon abweichend wurden diese Länder jedoch in diesem

Schaubild nicht als solche behandelt, sondern die entsprechenden Beträge wurden

aus der Summe der „Schwellen-/ Entwicklungsländer“ subtrahiert.

Denn die Statistiken der Bundesbank erfassen nur die rechtlichen

Eigentümer, das heißt, nur die erste Rechtsperson in einer Kette von

Eigentümern – z.B. eine Briefkastenfirma aus Luxemburg, eine Bank aus Großbritannien,

oder ein Treuhänder aus den Kaiman Inseln. Wer tatsächlich hinter diesen

Strukturen steckt, bleibt verborgen.

Eigentümer, das heißt, nur die erste Rechtsperson in einer Kette von

Eigentümern – z.B. eine Briefkastenfirma aus Luxemburg, eine Bank aus Großbritannien,

oder ein Treuhänder aus den Kaiman Inseln. Wer tatsächlich hinter diesen

Strukturen steckt, bleibt verborgen.

Gerade in diesem Kontext hat Deutschland eine besondere

Verantwortung die Schwächen bzw. mangelnde

Transparenz beim automatischen Informationsaustausch[ix] zu beheben. So

ist der Informationsaustausch von essentieller Bedeutung für Entwicklungsländer,

um die illegalen Finanzströme aus ihrem Staatsgebiet heraus erkennen und

unterbinden zu können. Es ist entscheidend, dass Länder auch dann Daten

bekommen können, wenn sie aus Kapazitätsgründen nicht oder zumindest noch nicht

fähig sind, selbst Daten zu melden. Diese Kapazitätsgrenzen sind ein echtes

Problem: So müssten alleine in Subsahara-Afrika 650.000 zusätzliche Steuerbeamte

eingestellt werden, um auf den Pro-Kopf-Stand im Rest der Welt zu kommen.[x]

Das Prinzip der Reziprozität, also der gegenseitigen Meldung, sollte also nicht

zwingende Voraussetzung für die Meldung der Daten sein. Deutschland könnte etwa

beim Pilotprojekt des Global Forum und der OECD zum einseitigen Datenaustausch

teilnehmen und diese Länder bei der Auswertung der Daten unterstützen.

Verantwortung die Schwächen bzw. mangelnde

Transparenz beim automatischen Informationsaustausch[ix] zu beheben. So

ist der Informationsaustausch von essentieller Bedeutung für Entwicklungsländer,

um die illegalen Finanzströme aus ihrem Staatsgebiet heraus erkennen und

unterbinden zu können. Es ist entscheidend, dass Länder auch dann Daten

bekommen können, wenn sie aus Kapazitätsgründen nicht oder zumindest noch nicht

fähig sind, selbst Daten zu melden. Diese Kapazitätsgrenzen sind ein echtes

Problem: So müssten alleine in Subsahara-Afrika 650.000 zusätzliche Steuerbeamte

eingestellt werden, um auf den Pro-Kopf-Stand im Rest der Welt zu kommen.[x]

Das Prinzip der Reziprozität, also der gegenseitigen Meldung, sollte also nicht

zwingende Voraussetzung für die Meldung der Daten sein. Deutschland könnte etwa

beim Pilotprojekt des Global Forum und der OECD zum einseitigen Datenaustausch

teilnehmen und diese Länder bei der Auswertung der Daten unterstützen.

Darüber hinaus finden auch immer wieder Kleptokraten- bzw. Potentaten-Gelder

den Weg nach Deutschland.[xi]

Informationen zu diesen Fällen dringen nur durch Un- oder Zufälle, und

obendrein äußerst bruchstück- und lückenhaft an die Öffentlichkeit. Nachweislich

hatten folgende Kleptokraten Konten, Vermögenswerte und andere

Finanzbeziehungen in Deutschland, die ohne Mitwirkung inländischer Banken nicht

möglich gewesen wären: Pinochet (Chile), Mobutu (Zaire/DRC), Janukowitsch (Ukraine),

Mubarak (Ägypten), Ben Ali (Tunesien), Gaddafi (Lybien), Nijasov

(Turkmenistan), Saddam Hussein (Irak), und Paul Biya (Kamerun). Die Beschlagnahmung

der Gelder findet in Deutschland wenn überhaupt nur auf internationale

Sanktionsbeschlüsse hin statt, und es ist höchst unwahrscheinlich, dass jemals

solche Gelder aus Deutschland zurückgeführt wurden (siehe Schaubilder 2 und 3,

unten). Andere Staaten wie etwa die Schweiz, Österreich oder Großbritannien

sind deutlich auskunftsfreudiger bzw. schneller dabei, diese Konten

einzufrieren bzw. die Gelder an die Heimatländer zurückzugeben.

den Weg nach Deutschland.[xi]

Informationen zu diesen Fällen dringen nur durch Un- oder Zufälle, und

obendrein äußerst bruchstück- und lückenhaft an die Öffentlichkeit. Nachweislich

hatten folgende Kleptokraten Konten, Vermögenswerte und andere

Finanzbeziehungen in Deutschland, die ohne Mitwirkung inländischer Banken nicht

möglich gewesen wären: Pinochet (Chile), Mobutu (Zaire/DRC), Janukowitsch (Ukraine),

Mubarak (Ägypten), Ben Ali (Tunesien), Gaddafi (Lybien), Nijasov

(Turkmenistan), Saddam Hussein (Irak), und Paul Biya (Kamerun). Die Beschlagnahmung

der Gelder findet in Deutschland wenn überhaupt nur auf internationale

Sanktionsbeschlüsse hin statt, und es ist höchst unwahrscheinlich, dass jemals

solche Gelder aus Deutschland zurückgeführt wurden (siehe Schaubilder 2 und 3,

unten). Andere Staaten wie etwa die Schweiz, Österreich oder Großbritannien

sind deutlich auskunftsfreudiger bzw. schneller dabei, diese Konten

einzufrieren bzw. die Gelder an die Heimatländer zurückzugeben.

Gesetzeslücken machen es deutschen Bankern leicht, gestohlene ausländische

Vermögen zu verwalten. Gelder aus ausländischen

Korruptions-Straftaten wie Untreue, Vorteilsnahme oder Erpressung, darf ein

deutscher Banker straffrei annehmen und verwalten – selbst dann, wenn er weiß,

dass das Geld aus diesen Straftaten stammt. Denn nur wenn diese im Ausland

begangenen Taten hier als Vortat zur Geldwäsche zählen, würde sich ein

inländischer Banker ggf. (bei Vorsatz) der Geldwäsche schuldig machen. Die

Vortaten zur Geldwäsche werden im §261 des Strafgesetzbuches aufgezählt. Die

bereichernden Straftaten ausländischer Diktatoren können Untreue, Erpressung

oder Vorteilsannahme sein, mitunter auch Bestechlichkeit oder Bestechung. Aber

nur die letzten beiden werden im deutschen Geldwäschegesetz überhaupt als Vortaten

aufgenommen. Die Vorteilsannahme fehlt ganz, Erpressung und Untreue sind nur

dann als Vortat für die Geldwäsche von Interesse, wenn sie gewerbsmäßig oder

bandenmäßig begangen wurden. Diese Engführung der Delikte, die beim politischen

Amtsmissbrauch überhaupt als Geldwäschevortat infrage kommen, trägt sicherlich

dazu bei, dass Banken ungestraft bleiben und deren Aufsichtsbehörden sowie Strafverfolgungsbehörden

wenn überhaupt nur zögerlich nachfragen bzw. durchgreifen, wenn sie mit

ungewöhnlichem Reichtum von Politikern in Berührung kommen.

Vermögen zu verwalten. Gelder aus ausländischen

Korruptions-Straftaten wie Untreue, Vorteilsnahme oder Erpressung, darf ein

deutscher Banker straffrei annehmen und verwalten – selbst dann, wenn er weiß,

dass das Geld aus diesen Straftaten stammt. Denn nur wenn diese im Ausland

begangenen Taten hier als Vortat zur Geldwäsche zählen, würde sich ein

inländischer Banker ggf. (bei Vorsatz) der Geldwäsche schuldig machen. Die

Vortaten zur Geldwäsche werden im §261 des Strafgesetzbuches aufgezählt. Die

bereichernden Straftaten ausländischer Diktatoren können Untreue, Erpressung

oder Vorteilsannahme sein, mitunter auch Bestechlichkeit oder Bestechung. Aber

nur die letzten beiden werden im deutschen Geldwäschegesetz überhaupt als Vortaten

aufgenommen. Die Vorteilsannahme fehlt ganz, Erpressung und Untreue sind nur

dann als Vortat für die Geldwäsche von Interesse, wenn sie gewerbsmäßig oder

bandenmäßig begangen wurden. Diese Engführung der Delikte, die beim politischen

Amtsmissbrauch überhaupt als Geldwäschevortat infrage kommen, trägt sicherlich

dazu bei, dass Banken ungestraft bleiben und deren Aufsichtsbehörden sowie Strafverfolgungsbehörden

wenn überhaupt nur zögerlich nachfragen bzw. durchgreifen, wenn sie mit

ungewöhnlichem Reichtum von Politikern in Berührung kommen.

Ein fiktives Beispiel zur Illustration: möchte etwa ein ausländischer

Minister für Straßenbau ein deutsches Bankkonto eröffnen und darauf 5 Millionen

Euro einzahlen, und bekundet dieser offen gegenüber dem deutschen Banker, dass

er das Geld aus dem Straßenbaubudget veruntreut hat, dann riskiert der

inländische Banker nichts außer seinem Gewissen. Kein Gesetz hindert ihn in

Deutschland daran, das Geld anzunehmen. Selbst für den äußerst

unwahrscheinlichen Fall, dass dem Minister im Heimatland der Prozess gemacht

wird, dürfte der inländische Banker kaum an ein anderes Land ausgeliefert

werden.

Minister für Straßenbau ein deutsches Bankkonto eröffnen und darauf 5 Millionen

Euro einzahlen, und bekundet dieser offen gegenüber dem deutschen Banker, dass

er das Geld aus dem Straßenbaubudget veruntreut hat, dann riskiert der

inländische Banker nichts außer seinem Gewissen. Kein Gesetz hindert ihn in

Deutschland daran, das Geld anzunehmen. Selbst für den äußerst

unwahrscheinlichen Fall, dass dem Minister im Heimatland der Prozess gemacht

wird, dürfte der inländische Banker kaum an ein anderes Land ausgeliefert

werden.

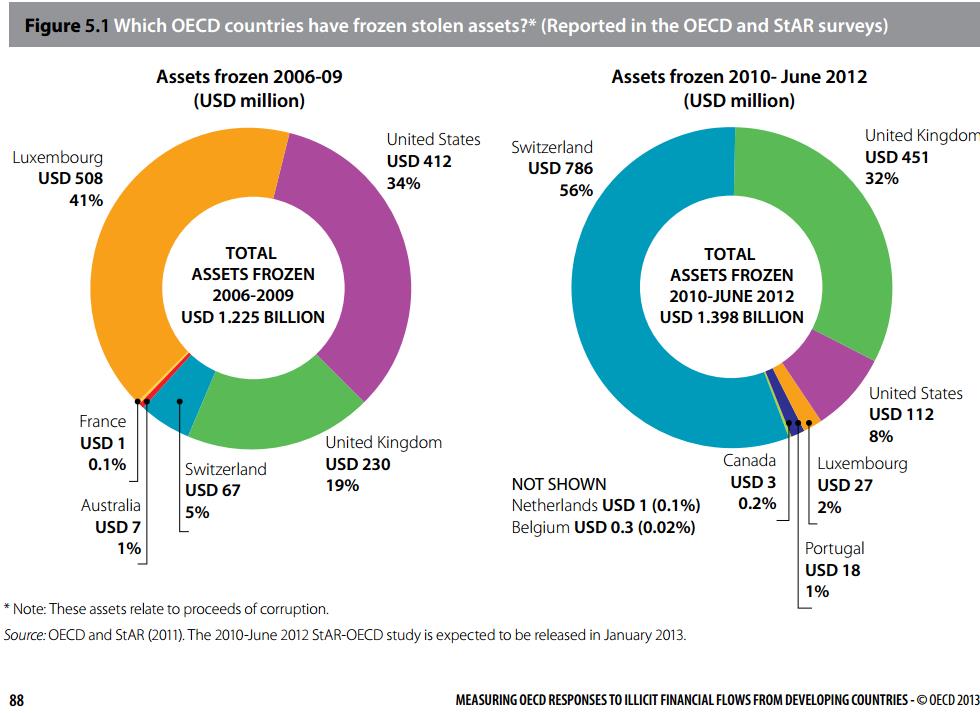

Das ist in anderen Ländern durchaus anders. Vielerorts gelten Korruptionsdelikte auch über die Bestechlichkeit und

Bestechung hinaus durchaus als Vortat zur Geldwäsche – etwa in den USA,

Australien oder der Schweiz. So erklärt sich, warum in diesem Schaubild (2,

siehe unten) aus einem OECD-Bericht des Jahres 2013 Deutschland fehlt. Es zeigt

die Summen der eingefrorenen, gestohlenen ausländischen Vermögen. Deutschland

hat anders als etwa die USA, Luxemburg, Großbritannien oder Schweiz zwischen

2006 bis 2012 keinen einzigen Cent Korruptionsgelder eingefroren – denn die

Rechtsgrundlage dafür fehlt. Korruptionsgelder können nicht beschlagnahmt

werden. Dabei gibt es schon seit Jahren die sogenannte Stolen Assets Recovery -Initiative

(kurz: StAR) [xii] der Weltbank und der

Vereinten Nationen, die gestohlene Gelder in die Ursprungsländer zurückführt.

Bestechung hinaus durchaus als Vortat zur Geldwäsche – etwa in den USA,

Australien oder der Schweiz. So erklärt sich, warum in diesem Schaubild (2,

siehe unten) aus einem OECD-Bericht des Jahres 2013 Deutschland fehlt. Es zeigt

die Summen der eingefrorenen, gestohlenen ausländischen Vermögen. Deutschland

hat anders als etwa die USA, Luxemburg, Großbritannien oder Schweiz zwischen

2006 bis 2012 keinen einzigen Cent Korruptionsgelder eingefroren – denn die

Rechtsgrundlage dafür fehlt. Korruptionsgelder können nicht beschlagnahmt

werden. Dabei gibt es schon seit Jahren die sogenannte Stolen Assets Recovery -Initiative

(kurz: StAR) [xii] der Weltbank und der

Vereinten Nationen, die gestohlene Gelder in die Ursprungsländer zurückführt.

Schaubild 2: Welche OECD-Staaten

haben gestohlene Vermögen eingefroren?

haben gestohlene Vermögen eingefroren?

Quelle: OECD 201312: 88

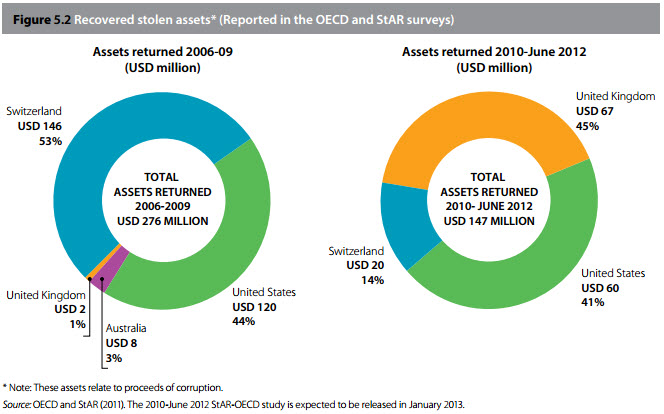

Schaubild 3: Zurückgeführte

Gestohlene Vermögen

Gestohlene Vermögen

Quelle: OECD 2013[xiii]:

89

89

3. Die Verantwortung Deutschlands im

Unternehmenssteuerbereich

Auch deutsche Unternehmen sind

in Entwicklungsländern weltweit aktiv und stehen somit in Verantwortung

gegenüber allen Gesellschaften, in denen sie wirtschaftlich aktiv sind. Jedoch gelingt

es vielen transnationalen Unternehmen dank der unzureichenden internationalen

Steuerregeln, ihre Steuerzahlungen drastisch zu mindern. Dies war Anlass für

die OECD, ihr Projekt gegen Steuervermeidung und Gewinnverkürzung (kurz: BEPS)

ins Leben zu rufen. Die internationalen Rechnungslegungsstandards und Bilanzierungsregeln

erlauben es bisher nicht, die Unverhältnismäßigkeit von Gewinnen und

wirtschaftlicher Aktivität einzelner Konzern in einzelnen Entwicklungsländern

oder Steueroasen zu beziffern. Eine hohe Diskrepanz zwischen echter

wirtschaftlicher Aktivität und den ausgewiesenen Gewinnen deuten auf steuerlich

motivierte Gewinnverlagerungen hin, die für die hohen Einnahmeverluste für die

öffentliche Hand hier[xiv]

und in Entwicklungsländern verantwortlich sind.

in Entwicklungsländern weltweit aktiv und stehen somit in Verantwortung

gegenüber allen Gesellschaften, in denen sie wirtschaftlich aktiv sind. Jedoch gelingt

es vielen transnationalen Unternehmen dank der unzureichenden internationalen

Steuerregeln, ihre Steuerzahlungen drastisch zu mindern. Dies war Anlass für

die OECD, ihr Projekt gegen Steuervermeidung und Gewinnverkürzung (kurz: BEPS)

ins Leben zu rufen. Die internationalen Rechnungslegungsstandards und Bilanzierungsregeln

erlauben es bisher nicht, die Unverhältnismäßigkeit von Gewinnen und

wirtschaftlicher Aktivität einzelner Konzern in einzelnen Entwicklungsländern

oder Steueroasen zu beziffern. Eine hohe Diskrepanz zwischen echter

wirtschaftlicher Aktivität und den ausgewiesenen Gewinnen deuten auf steuerlich

motivierte Gewinnverlagerungen hin, die für die hohen Einnahmeverluste für die

öffentliche Hand hier[xiv]

und in Entwicklungsländern verantwortlich sind.

Um dieses Informationsdefizit

aufgrund der Schwächen internationaler Bilanzierungsregeln zu beheben, begann

die Zivilgesellschaft vom International Accounting Standards Board (IASB)[xv]

und jüngst auch der OECD öffentliche länderspezifische Berichtspflichten (sog. Country by Country Reporting, kurz:

CBCR) für Konzerne zu fordern. Während der Verhandlungen um BEPS war jedoch

der Widerstand etwa aus den USA und Deutschland so groß, dass aus den

öffentlichen Berichtspflichten nur eine Berichtspflicht an den Fiskus im Land

der Konzernmutter übrig geblieben ist.

aufgrund der Schwächen internationaler Bilanzierungsregeln zu beheben, begann

die Zivilgesellschaft vom International Accounting Standards Board (IASB)[xv]

und jüngst auch der OECD öffentliche länderspezifische Berichtspflichten (sog. Country by Country Reporting, kurz:

CBCR) für Konzerne zu fordern. Während der Verhandlungen um BEPS war jedoch

der Widerstand etwa aus den USA und Deutschland so groß, dass aus den

öffentlichen Berichtspflichten nur eine Berichtspflicht an den Fiskus im Land

der Konzernmutter übrig geblieben ist.

Im Ergebnis droht diese

Regelung die Besteuerungsrechte und –möglichkeiten von Entwicklungsländern noch

weiter zu untergraben. Denn der Konzernsitz ist in aller Regel ein OECD-Staat,

während alle anderen Staaten nur über Umwege und aufwändige

Informationsaustauschprozesse und unter strengen Auflagen Zugang zu diesen

Daten erhalten sollen. Obwohl die Konzernaktivitäten in diesen

Entwicklungsländern eine oftmals viel höhere relative wirtschaftliche und

fiskalische Bedeutung haben als in den OECD-Staaten, sollen sie zu Bittstellern

dieser Daten werden und Auflagen erfüllen, die von OECD-Staaten entschieden und

vorgeschrieben werden. Eine Grafik einer Studie von Ernst & Young von

August 2015[xvi] verdeutlicht, dass fast

dem gesamten globalen Süden der Zugang zu den OECD-CBCR Daten verwehrt bleiben

soll (Länder mit Zugang in Gelb):

Regelung die Besteuerungsrechte und –möglichkeiten von Entwicklungsländern noch

weiter zu untergraben. Denn der Konzernsitz ist in aller Regel ein OECD-Staat,

während alle anderen Staaten nur über Umwege und aufwändige

Informationsaustauschprozesse und unter strengen Auflagen Zugang zu diesen

Daten erhalten sollen. Obwohl die Konzernaktivitäten in diesen

Entwicklungsländern eine oftmals viel höhere relative wirtschaftliche und

fiskalische Bedeutung haben als in den OECD-Staaten, sollen sie zu Bittstellern

dieser Daten werden und Auflagen erfüllen, die von OECD-Staaten entschieden und

vorgeschrieben werden. Eine Grafik einer Studie von Ernst & Young von

August 2015[xvi] verdeutlicht, dass fast

dem gesamten globalen Süden der Zugang zu den OECD-CBCR Daten verwehrt bleiben

soll (Länder mit Zugang in Gelb):

Quelle: Ernst & Young

201515

201515

Im Großen und Ganzen wird

das CBCR der OECD dafür sorgen, dass bessere Informationen über Risiken der

Konzernsteuervermeidung in reichen Staaten – vorwiegend OECD-Mitglieder –

verfügbar sein werden. Im Ergebnis wird die Ungleichheit in der Verteilung der

Besteuerungsrechte zwischen reichen und armen Ländern also sehr wahrscheinlich

durch das CBCR der OECD noch verstärkt.[xvii]

das CBCR der OECD dafür sorgen, dass bessere Informationen über Risiken der

Konzernsteuervermeidung in reichen Staaten – vorwiegend OECD-Mitglieder –

verfügbar sein werden. Im Ergebnis wird die Ungleichheit in der Verteilung der

Besteuerungsrechte zwischen reichen und armen Ländern also sehr wahrscheinlich

durch das CBCR der OECD noch verstärkt.[xvii]

Erst durch öffentliches CBCR wäre es möglich, allen Entwicklungsländern

die Möglichkeit einzuräumen, ihren fairen Steueranteil zu erheben. Außerdem könnten erst dann sowohl Unternehmen als

auch Steuerverwaltungen zu verantwortlichem Handeln im Steuerbereich verpflichtet

werden. Denn LuxLeaks[xviii]

und ähnliche Praktiken in anderen EU-Staaten belegen, dass illegale

Willkür-Steuergeschenke an Konzerne durch (die politische Leitung) einer

Steuerverwaltung auch im Herzen der Europäischen Union vorkommen. Es genügt

also weder in der EU noch in Entwicklungsländern, den Steuerverwaltungen bzw.

der politischen Leitungsebene in diesem Punkt blind zu vertrauen. Dieses

Vertrauen wurde allzu oft verspielt.

die Möglichkeit einzuräumen, ihren fairen Steueranteil zu erheben. Außerdem könnten erst dann sowohl Unternehmen als

auch Steuerverwaltungen zu verantwortlichem Handeln im Steuerbereich verpflichtet

werden. Denn LuxLeaks[xviii]

und ähnliche Praktiken in anderen EU-Staaten belegen, dass illegale

Willkür-Steuergeschenke an Konzerne durch (die politische Leitung) einer

Steuerverwaltung auch im Herzen der Europäischen Union vorkommen. Es genügt

also weder in der EU noch in Entwicklungsländern, den Steuerverwaltungen bzw.

der politischen Leitungsebene in diesem Punkt blind zu vertrauen. Dieses

Vertrauen wurde allzu oft verspielt.

Im EU-Bankensektor gibt es schon ähnliche öffentliche

Berichtspflichten, und im März 2016

legten französische NGOs eine Studie vor, die das Ausmaß der

Gewinnverlagerungen anhand dieser Daten aufzeigte. Ein Ergebnis etwa war, dass

die Tochterunternehmen auf den Kaiman-Inseln der vier untersuchten französischen Banken €45 Mio. Gewinn

erzielt haben – ohne einen einzigen Angestellten[xix].

Um solche Untersuchungen (und entsprechende Reformen) auch für andere

Wirtschaftssektoren anzustrengen, müssten öffentliche länderspezifische

Berichtspflichten für alle Wirtschaftssektoren eingeführt werden.

Berichtspflichten, und im März 2016

legten französische NGOs eine Studie vor, die das Ausmaß der

Gewinnverlagerungen anhand dieser Daten aufzeigte. Ein Ergebnis etwa war, dass

die Tochterunternehmen auf den Kaiman-Inseln der vier untersuchten französischen Banken €45 Mio. Gewinn

erzielt haben – ohne einen einzigen Angestellten[xix].

Um solche Untersuchungen (und entsprechende Reformen) auch für andere

Wirtschaftssektoren anzustrengen, müssten öffentliche länderspezifische

Berichtspflichten für alle Wirtschaftssektoren eingeführt werden.

Die Öffentlichkeit kann

Konzerne durch Reputationsrisiken dazu bringen, ihre Steuervermeidung im Lichte

der Transparenz an ethischen Maßstäben auszurichten. Weil sie die Aufdeckung

großer Vermeidungstaktiken befürchten, bieten schon jetzt findige Steuerberater

in Deutschland Konzernen eine „Länderspezifische Berichtssimulation“ an, um

Anpassungen rechtzeitig vornehmen zu können. Diese Anpassungen führen aller Wahrscheinlichkeit

nach dazu, dass mehr Steuern bezahlt werden – sind also ein Ausdruck für

vorausschauende, reputationsschützende Maßnahmen. Hinzu kommt, dass über die

nächsten Jahre nur anhand dieser Daten verlässlich geprüft werden kann, ob die

verabschiedeten Reformen gegen Steuervermeidung und Wettbewerbsverzerrung

tatsächlich gefruchtet haben. Dass eine solche objektive Evaluation zurzeit

aufgrund mangelnder Daten nicht möglich ist, gibt selbst die OECD in ihrem

BEPS-Aktionsplan zu.[xx]

Konzerne durch Reputationsrisiken dazu bringen, ihre Steuervermeidung im Lichte

der Transparenz an ethischen Maßstäben auszurichten. Weil sie die Aufdeckung

großer Vermeidungstaktiken befürchten, bieten schon jetzt findige Steuerberater

in Deutschland Konzernen eine „Länderspezifische Berichtssimulation“ an, um

Anpassungen rechtzeitig vornehmen zu können. Diese Anpassungen führen aller Wahrscheinlichkeit

nach dazu, dass mehr Steuern bezahlt werden – sind also ein Ausdruck für

vorausschauende, reputationsschützende Maßnahmen. Hinzu kommt, dass über die

nächsten Jahre nur anhand dieser Daten verlässlich geprüft werden kann, ob die

verabschiedeten Reformen gegen Steuervermeidung und Wettbewerbsverzerrung

tatsächlich gefruchtet haben. Dass eine solche objektive Evaluation zurzeit

aufgrund mangelnder Daten nicht möglich ist, gibt selbst die OECD in ihrem

BEPS-Aktionsplan zu.[xx]

Nachdem das EU-Parlament

schon im Juli 2015 mehrheitlich für öffentliches CBCR gestimmt hatte, legte die

EU-Kommission im April 2016 einen Vorschlag für öffentliche Berichtspflichten

vor.[xxi] Der

Vorschlag der EU-Kommission beschränkt die Reichweite der Berichtspflichten auf

EU-Mitgliedsstaaten sowie bestimmte, auf einer schwarzen Liste geführte

Steueroasen. Für die Konzernaktivitäten aller nicht-EU Staaten hingegen, also

alle übrigen Steueroasen und Entwicklungsländer, dürfen Konzerne die Daten

aller Länder zu einer einzigen Zahl zusammenfassen. Damit wird

Gewinnverlagerungen in Steueroasen außerhalb der EU eine blickdichte Decke

übergeworfen, ebenso wie über die Verluste von Entwicklungsländern. Dies würde bedeuten, dass die

Öffentlichkeit zur Aufdeckung von weiteren Steuerskandalen weiterhin auf die

Aktivitäten von Whistleblowern angewiesen ist. Dass jetzt noch die

Strafverfolgung von Whistleblowern verschärft wurde, hat eine besondere Brisanz

und verdeutlicht die Notwendigkeit öffentlicher Berichtspflichten.

schon im Juli 2015 mehrheitlich für öffentliches CBCR gestimmt hatte, legte die

EU-Kommission im April 2016 einen Vorschlag für öffentliche Berichtspflichten

vor.[xxi] Der

Vorschlag der EU-Kommission beschränkt die Reichweite der Berichtspflichten auf

EU-Mitgliedsstaaten sowie bestimmte, auf einer schwarzen Liste geführte

Steueroasen. Für die Konzernaktivitäten aller nicht-EU Staaten hingegen, also

alle übrigen Steueroasen und Entwicklungsländer, dürfen Konzerne die Daten

aller Länder zu einer einzigen Zahl zusammenfassen. Damit wird

Gewinnverlagerungen in Steueroasen außerhalb der EU eine blickdichte Decke

übergeworfen, ebenso wie über die Verluste von Entwicklungsländern. Dies würde bedeuten, dass die

Öffentlichkeit zur Aufdeckung von weiteren Steuerskandalen weiterhin auf die

Aktivitäten von Whistleblowern angewiesen ist. Dass jetzt noch die

Strafverfolgung von Whistleblowern verschärft wurde, hat eine besondere Brisanz

und verdeutlicht die Notwendigkeit öffentlicher Berichtspflichten.

Darüber hinaus muss auch das Register der

wirtschaftlichen Eigentümer von (Briefkasten)Firmen öffentlich gemacht werden. Die 4. Geldwäscherichtlinie der EU schreibt zwar ein

verpflichtendes Register der wirtschaftlich Berechtigten von Rechtspersonen

EU-weit vor, gewährt jedoch in erster Linie Ermittlungsbehörden und Banken

Zugang zu den Daten. Der Öffentlichkeit, etwa Journalisten und

zivilgesellschaftliche Organisationen, muss laut Richtlinie lediglich bei

nachgewiesenem „berechtigtem Interesse“ Einblick in das Register gewährt

werden. Da Briefkastenfirmen beim illegitimen Finanzabfluss aus dem globalen

Süden eine bedeutende Rolle zukommt, ist es auch für Entwicklungsländer von

großer Bedeutung, dass diese Daten – ähnlich wie bei den länderbezogenen

Berichtspflichten – öffentlich zugänglich sind.

wirtschaftlichen Eigentümer von (Briefkasten)Firmen öffentlich gemacht werden. Die 4. Geldwäscherichtlinie der EU schreibt zwar ein

verpflichtendes Register der wirtschaftlich Berechtigten von Rechtspersonen

EU-weit vor, gewährt jedoch in erster Linie Ermittlungsbehörden und Banken

Zugang zu den Daten. Der Öffentlichkeit, etwa Journalisten und

zivilgesellschaftliche Organisationen, muss laut Richtlinie lediglich bei

nachgewiesenem „berechtigtem Interesse“ Einblick in das Register gewährt

werden. Da Briefkastenfirmen beim illegitimen Finanzabfluss aus dem globalen

Süden eine bedeutende Rolle zukommt, ist es auch für Entwicklungsländer von

großer Bedeutung, dass diese Daten – ähnlich wie bei den länderbezogenen

Berichtspflichten – öffentlich zugänglich sind.

In weiteres Problem ist,

dass Deutschland ausländische Dividenden

von der inländischen Unternehmensbesteuerung ausnimmt (mit Ausnahme von 5%).

Somit begünstigt die deutsche Steuerpolitik einen ruinösen

Steuersenkungswettlauf in vielen Entwicklungsländern, die um deutsche

Investitionen werben. Würde Deutschland ähnlich wie etwa Brasilien, Dänemark

oder Kanada ausländische Dividenden der inländischen Bemessungsgrundlage

hinzurechnen, und nur nachweislich im Quellenstaat bezahlte Steuern auf die

inländische Steuerschuld anrechnen, würde die deutsche Steuerpolitik keine Anreize

mehr für destruktive Steuersenkungswettläufe

in Entwicklungsländer exportieren.

dass Deutschland ausländische Dividenden

von der inländischen Unternehmensbesteuerung ausnimmt (mit Ausnahme von 5%).

Somit begünstigt die deutsche Steuerpolitik einen ruinösen

Steuersenkungswettlauf in vielen Entwicklungsländern, die um deutsche

Investitionen werben. Würde Deutschland ähnlich wie etwa Brasilien, Dänemark

oder Kanada ausländische Dividenden der inländischen Bemessungsgrundlage

hinzurechnen, und nur nachweislich im Quellenstaat bezahlte Steuern auf die

inländische Steuerschuld anrechnen, würde die deutsche Steuerpolitik keine Anreize

mehr für destruktive Steuersenkungswettläufe

in Entwicklungsländer exportieren.

Daneben ist im Kontext der

Unternehmensbesteuerung besonders bedenklich, dass Deutschland gemäß offizieller

Verhandlungsgrundlage für Doppelbesteuerungsabkommen

(DBAs) aus dem Jahr 2013[xxii]

in Verhandlungen durchsetzen möchte, dass im Quellenstaat, wo ein

Tochterunternehmen aktiv ist, keine Steuern auf Zinsen und Dividenden erhoben

werden.[xxiii]

Ganz offen betont die deutsche Bundesregierung, dass man die Quellensteuern so

weit wie möglich herunterhandeln wolle. Das fördert den steuerfreien Abfluss

von Gewinnen aus Entwicklungsländern und die Nachsteuergewinne in Deutschland

ansässiger Unternehmen – nützt aber nicht dem deutschen Fiskus. Mit dieser

Verhandlungsposition rückt sich die deutsche Bundesregierung ganz in die Nähe

der Schweizer Steueroasenstrategie, die von Schweizer Hilfswerken grundsätzlich

kritisiert wurde[xxiv].

Unternehmensbesteuerung besonders bedenklich, dass Deutschland gemäß offizieller

Verhandlungsgrundlage für Doppelbesteuerungsabkommen

(DBAs) aus dem Jahr 2013[xxii]

in Verhandlungen durchsetzen möchte, dass im Quellenstaat, wo ein

Tochterunternehmen aktiv ist, keine Steuern auf Zinsen und Dividenden erhoben

werden.[xxiii]

Ganz offen betont die deutsche Bundesregierung, dass man die Quellensteuern so

weit wie möglich herunterhandeln wolle. Das fördert den steuerfreien Abfluss

von Gewinnen aus Entwicklungsländern und die Nachsteuergewinne in Deutschland

ansässiger Unternehmen – nützt aber nicht dem deutschen Fiskus. Mit dieser

Verhandlungsposition rückt sich die deutsche Bundesregierung ganz in die Nähe

der Schweizer Steueroasenstrategie, die von Schweizer Hilfswerken grundsätzlich

kritisiert wurde[xxiv].

Eine Studie aus dem Jahr

2013 kommt zu dem Ergebnis, dass in deutschen DBAs mit Ländern mittleren und

geringen Einkommens im Zeitverlauf eine zunehmend aggressive Senkung der

Quellenbesteuerung durchgesetzt wurde. In der Studie heißt es:

2013 kommt zu dem Ergebnis, dass in deutschen DBAs mit Ländern mittleren und

geringen Einkommens im Zeitverlauf eine zunehmend aggressive Senkung der

Quellenbesteuerung durchgesetzt wurde. In der Studie heißt es:

„Schließlich ist

auffällig, dass die Durchschnittssätze aller Quellensteuern in den deutschen

DBA in den letzten Jahren deutlich gefallen sind […]: zweistellige Sätze waren

bis in die Neunziger Jahre hinein noch üblich, während sie später fast immer

einstellig sind.“[xxv]

auffällig, dass die Durchschnittssätze aller Quellensteuern in den deutschen

DBA in den letzten Jahren deutlich gefallen sind […]: zweistellige Sätze waren

bis in die Neunziger Jahre hinein noch üblich, während sie später fast immer

einstellig sind.“[xxv]

Ein weiteres

Problemfeld bei der Unternehmensbesteuerung betrifft die

Betriebsstättendefinition in DBAs. So berechtigt zum Beispiel in einem Entwicklungsland nicht jede

Niederlassung eines deutschen Unternehmens automatisch zur Besteuerung der

Gewinne der Niederlassung. Dafür muss die Niederlassung der Definition einer

sogenannten Betriebsstätte genügen. Obwohl Deutschland durch die dadurch

resultierende Niedrig- bzw. Nichtbesteuerung etwa von US-Konzernen im Inland

milliardenschwere Steuereinnahmen entgehen14 beharrt die

Bundesregierung seit Jahrzehnten auf einer engen Betriebsstättendefinition in

den DBAs, weil diese es umgekehrt deutschen Firmen weltweit ermöglicht,

steuerfreie Gewinne zu erzielen.

Problemfeld bei der Unternehmensbesteuerung betrifft die

Betriebsstättendefinition in DBAs. So berechtigt zum Beispiel in einem Entwicklungsland nicht jede

Niederlassung eines deutschen Unternehmens automatisch zur Besteuerung der

Gewinne der Niederlassung. Dafür muss die Niederlassung der Definition einer

sogenannten Betriebsstätte genügen. Obwohl Deutschland durch die dadurch

resultierende Niedrig- bzw. Nichtbesteuerung etwa von US-Konzernen im Inland

milliardenschwere Steuereinnahmen entgehen14 beharrt die

Bundesregierung seit Jahrzehnten auf einer engen Betriebsstättendefinition in

den DBAs, weil diese es umgekehrt deutschen Firmen weltweit ermöglicht,

steuerfreie Gewinne zu erzielen.

Über die vergangenen Jahrzehnte galt Deutschland bei OECD und Vereinten

Nationen als eiserner Verfechter einer sehr engen Definition der

Betriebsstätte. Um seine exportorientierten Wirtschaftszweige zu schützen, ist das

deutsche Finanzministerium bereit, viele Staaten gegen sich aufzubringen. Damit betreibt Deutschland auch gegenüber

Entwicklungsländern eine möglicherweise EU-Vertragsverletzende kurzsichtige

Interessenpolitik, die Regierungen und Gesellschaften in Entwicklungsländern

finanziell destabilisiert.

Nationen als eiserner Verfechter einer sehr engen Definition der

Betriebsstätte. Um seine exportorientierten Wirtschaftszweige zu schützen, ist das

deutsche Finanzministerium bereit, viele Staaten gegen sich aufzubringen. Damit betreibt Deutschland auch gegenüber

Entwicklungsländern eine möglicherweise EU-Vertragsverletzende kurzsichtige

Interessenpolitik, die Regierungen und Gesellschaften in Entwicklungsländern

finanziell destabilisiert.

Neben

einer Änderung der Berechnungsmethoden der deutschen Bemessungsgrundlage hin zu

einer weltweiten Gewinnbesteuerung deutscher Konzerne mit Anrechnungsverfahren

(s.o.) wäre in diesem Kontext entscheidend, dass Rahmen der aktuell im

Europäischen Rat beratenen sogenannten Anti-Steuervermeidungsrichtlinie[xxvi]

(ST 9431 2016 INIT) starke Hinzurechnungsbesteuerungsregeln in Europa eingeführt

werden. Der am 17. Juni 2016 beratene Kompromissvorschlag jedoch offenbart,

dass sich die Bundesregierung in diesem offenbar nicht durchsetzen konnte.[xxvii]

Durch strengere Hinzurechnungsbesteuerung könnte gewährleistet werden, dass

transnationale Unternehmen nicht mehr so einfach wie bisher Gewinne unbesteuert

aus Entwicklungsländern abfließen und in Steueroasen verschwinden lassen

könnten. Durch starke Hinzurechnungsbesteuerungsregeln würden Gewinne in einem

solchen Fall künftig im europäischen Mutterland des Konzerns besteuert werden.

Das würde dem Fiskus in Entwicklungsländern als auch in Deutschland nützen.

einer Änderung der Berechnungsmethoden der deutschen Bemessungsgrundlage hin zu

einer weltweiten Gewinnbesteuerung deutscher Konzerne mit Anrechnungsverfahren

(s.o.) wäre in diesem Kontext entscheidend, dass Rahmen der aktuell im

Europäischen Rat beratenen sogenannten Anti-Steuervermeidungsrichtlinie[xxvi]

(ST 9431 2016 INIT) starke Hinzurechnungsbesteuerungsregeln in Europa eingeführt

werden. Der am 17. Juni 2016 beratene Kompromissvorschlag jedoch offenbart,

dass sich die Bundesregierung in diesem offenbar nicht durchsetzen konnte.[xxvii]

Durch strengere Hinzurechnungsbesteuerung könnte gewährleistet werden, dass

transnationale Unternehmen nicht mehr so einfach wie bisher Gewinne unbesteuert

aus Entwicklungsländern abfließen und in Steueroasen verschwinden lassen

könnten. Durch starke Hinzurechnungsbesteuerungsregeln würden Gewinne in einem

solchen Fall künftig im europäischen Mutterland des Konzerns besteuert werden.

Das würde dem Fiskus in Entwicklungsländern als auch in Deutschland nützen.

4. Die Politische

Verantwortung Deutschlands

In Anbetracht der vielfältigen, hier nur angerissenen und unvollständigen

Wirkungen des deutschen Steuerrechts auf die Kapazitäten zur Steuererhebung in

Entwicklungsländern, erscheint es dringend geboten, eine Studie zur

Quantifizierung der Wirkung des deutschen Steuerrechts auf die

Besteuerungsrechte und -praktiken in Entwicklungsländern anzustrengen; so wie das schon in den Niederlanden, Schweiz, Irland

und Belgien erfolgt ist.

Dringender Handlungsbedarf

besteht auch deshalb, weil ohne Berücksichtigung der Interessen der ärmsten und

verwundbarsten Entwicklungsländer Deutschland gegen Artikel 208 des EU-Vertrags

von Lissabon verstößt, wonach Deutschland verpflichtet ist, die Kohärenz aller

Politikbereiche mit den Zielen der Armutsbekämpfung in Einklang zu bringen.

Weil das Wirtschaftsmodell in der EU schwerwiegende Konsequenzen für die

Existenzgrundlage der Menschen in Entwicklungsländern und für deren Fähigkeit,

von ihrem Lebensumfeld zu profitieren, hat, verpflichtet Artikel 208 des

EU-Vertrags alle Mitgliedsstaaten:

besteht auch deshalb, weil ohne Berücksichtigung der Interessen der ärmsten und

verwundbarsten Entwicklungsländer Deutschland gegen Artikel 208 des EU-Vertrags

von Lissabon verstößt, wonach Deutschland verpflichtet ist, die Kohärenz aller

Politikbereiche mit den Zielen der Armutsbekämpfung in Einklang zu bringen.

Weil das Wirtschaftsmodell in der EU schwerwiegende Konsequenzen für die

Existenzgrundlage der Menschen in Entwicklungsländern und für deren Fähigkeit,

von ihrem Lebensumfeld zu profitieren, hat, verpflichtet Artikel 208 des

EU-Vertrags alle Mitgliedsstaaten:

„Bei der Durchführung politischer Maßnahmen, die sich auf die

Entwicklungsländer auswirken können, trägt die Union den Zielen der

Entwicklungszusammenarbeit Rechnung.“ (Artikel 208, Konsolidierte Fassung des Vertrags über die

Europäische Union).8

Entwicklungsländer auswirken können, trägt die Union den Zielen der

Entwicklungszusammenarbeit Rechnung.“ (Artikel 208, Konsolidierte Fassung des Vertrags über die

Europäische Union).8

Auch im Rahmen

der jüngst verabschiedeten Nachhaltigkeits-Entwicklungsziele der Vereinten

Nationen ist von Deutschland Politikkohärenz im Hinblick etwa auf das Ziel der

Verringerung illegaler Finanzströme gefordert. Dazu engagiert sich Deutschland bisher zielführend

nicht zuletzt auf EU- und OECD-Ebene. Es ist höchste Zeit, diese Aufgabe in die

deutsche Finanz- und Steuerpolitik als Querschnittsthema einzubetten.

der jüngst verabschiedeten Nachhaltigkeits-Entwicklungsziele der Vereinten

Nationen ist von Deutschland Politikkohärenz im Hinblick etwa auf das Ziel der

Verringerung illegaler Finanzströme gefordert. Dazu engagiert sich Deutschland bisher zielführend

nicht zuletzt auf EU- und OECD-Ebene. Es ist höchste Zeit, diese Aufgabe in die

deutsche Finanz- und Steuerpolitik als Querschnittsthema einzubetten.

Auch in Bezug auf das internationale Institutionengefüge kommt

Deutschland eine wichtige Rolle zu. Seit vielen Jahren fordern die

Entwicklungsländer, endlich am Verhandlungstisch auf Augenhöhe an der

Ausgestaltung der internationalen Steuerregeln platznehmen zu dürfen, anstatt

über die woanders gefällten Beschlüssen letztendlich nur noch beraten zu

dürfen. Ein solches inklusives Gremium ist das UN-Steuerkommittee, dessen Aufwertung

jedoch seit Jahren regelmäßig von OECD-Staaten, inklusive der deutschen

Regierung, verhindert wird. So sprach etwa die Bolivianerin

Pamela Luna Tudela am 9. Dezember 2014 im Hauptquartier der Vereinten Nationen

in New York für über fünf Milliarden Menschen bzw. 77% der Weltbevölkerung, für

die über 130 Entwicklungsländer, die im Staatenverbund der sogenannten G77 zusammengeschlossen

sind:

Deutschland eine wichtige Rolle zu. Seit vielen Jahren fordern die

Entwicklungsländer, endlich am Verhandlungstisch auf Augenhöhe an der

Ausgestaltung der internationalen Steuerregeln platznehmen zu dürfen, anstatt

über die woanders gefällten Beschlüssen letztendlich nur noch beraten zu

dürfen. Ein solches inklusives Gremium ist das UN-Steuerkommittee, dessen Aufwertung

jedoch seit Jahren regelmäßig von OECD-Staaten, inklusive der deutschen

Regierung, verhindert wird. So sprach etwa die Bolivianerin

Pamela Luna Tudela am 9. Dezember 2014 im Hauptquartier der Vereinten Nationen

in New York für über fünf Milliarden Menschen bzw. 77% der Weltbevölkerung, für

die über 130 Entwicklungsländer, die im Staatenverbund der sogenannten G77 zusammengeschlossen

sind:

„Die Tatsache bleibt bestehen, dass es

noch immer keine global inklusive, regelsetzende Institution für internationale

Steuerkooperation auf zwischenstaatlicher Ebene gibt. Ebenso liegt nicht genug

Augenmerk auf der Entwicklungsdimension dieser Themen. Die Gruppe […]

wiederholt ihren Aufruf, den Status des [UN-]Expertenkomitees in Steuersachen

zu einem zwischenstaatlichen Gremium […] abzuändern. Diese Transformation ist

notwendig und wichtig, um allen Mitgliedsstaaten, einschließlich Entwicklungsländern,

eine Mitsprache auf Augenhöhe in Bezug auf Steuersachen einzuräumen.“[xxviii]

noch immer keine global inklusive, regelsetzende Institution für internationale

Steuerkooperation auf zwischenstaatlicher Ebene gibt. Ebenso liegt nicht genug

Augenmerk auf der Entwicklungsdimension dieser Themen. Die Gruppe […]

wiederholt ihren Aufruf, den Status des [UN-]Expertenkomitees in Steuersachen

zu einem zwischenstaatlichen Gremium […] abzuändern. Diese Transformation ist

notwendig und wichtig, um allen Mitgliedsstaaten, einschließlich Entwicklungsländern,

eine Mitsprache auf Augenhöhe in Bezug auf Steuersachen einzuräumen.“[xxviii]

Auch die jüngsten Vorstöße der OECD, sich mittels einer „Platform

for Collaboration on Tax“ einen neuen „inklusiven, partizipatorischen“ Anstrich

zu geben werden das Problem im Kern nicht lösen. Die Global Alliance for Tax

Justice, in der auch das Netzwerk Steuergerechtigkeit Mitglied ist,

kommentierte diese Initiative im April wie folgt:

for Collaboration on Tax“ einen neuen „inklusiven, partizipatorischen“ Anstrich

zu geben werden das Problem im Kern nicht lösen. Die Global Alliance for Tax

Justice, in der auch das Netzwerk Steuergerechtigkeit Mitglied ist,

kommentierte diese Initiative im April wie folgt:

“This

Platform doesn’t change the reality that for the last 50 years, decision making

on global tax standards has taken place behind closed doors in the the elite

club of the OECD, while more than 100 developing countries continue to be

excluded from the decision making process.”[xxix]

Platform doesn’t change the reality that for the last 50 years, decision making

on global tax standards has taken place behind closed doors in the the elite

club of the OECD, while more than 100 developing countries continue to be

excluded from the decision making process.”[xxix]

Die

Bundesregierung sollte sich mit Blick auf die auf der 3. UN-Konferenz zu

Entwicklungsfinanzierung diskutierten Verbesserung der internationale

Kooperation in Steuerfragen nachdrücklich dafür einsetzen, dass langfristig

eine internationale Steuerorganisation unter dem Dach der UN eingerichtet wird. Als erster

Schritt in diese Richtung sollte die Staatengemeinschaft die Aufwertung des

bestehenden Expertengremiums zu einer regulären Kommission im Rahmen des

Wirtschafts- und Sozialrats (ECOSOC) der UN zur internationalen Kooperation in

Steuerfragen umsetzen. Das Mandat der internationalen Steuerorganisation sollte

zudem mit Verhandlungskompetenz über Steuerabkommen ausgestattet wird, um die

Länder dabei zu unterstützen, ausreichende heimische Haushaltsmittel für die

Umsetzung der 2030 Agenda und der SDGs zu mobilisieren. Dazu gehören insbesondere

Verhandlungen über internationale Steuer- und Investitionsabkommen, Maßnahmen

gegen Gewinnverkürzungen und Gewinnverlagerungen multinationaler Unternehmen,

länderbezogene Offenlegungspflichten, der automatische Austausch von

Steuerinformationen, die Förderung von progressiven Steuersystemen, der Abbau

von Subventionen und anderen Steueranreizen sowie die Minimierung der negativen

Wirkungen von Steuerpolitiken auf Drittstaaten.

Bundesregierung sollte sich mit Blick auf die auf der 3. UN-Konferenz zu

Entwicklungsfinanzierung diskutierten Verbesserung der internationale

Kooperation in Steuerfragen nachdrücklich dafür einsetzen, dass langfristig

eine internationale Steuerorganisation unter dem Dach der UN eingerichtet wird. Als erster

Schritt in diese Richtung sollte die Staatengemeinschaft die Aufwertung des

bestehenden Expertengremiums zu einer regulären Kommission im Rahmen des

Wirtschafts- und Sozialrats (ECOSOC) der UN zur internationalen Kooperation in

Steuerfragen umsetzen. Das Mandat der internationalen Steuerorganisation sollte

zudem mit Verhandlungskompetenz über Steuerabkommen ausgestattet wird, um die

Länder dabei zu unterstützen, ausreichende heimische Haushaltsmittel für die

Umsetzung der 2030 Agenda und der SDGs zu mobilisieren. Dazu gehören insbesondere

Verhandlungen über internationale Steuer- und Investitionsabkommen, Maßnahmen

gegen Gewinnverkürzungen und Gewinnverlagerungen multinationaler Unternehmen,

länderbezogene Offenlegungspflichten, der automatische Austausch von

Steuerinformationen, die Förderung von progressiven Steuersystemen, der Abbau

von Subventionen und anderen Steueranreizen sowie die Minimierung der negativen

Wirkungen von Steuerpolitiken auf Drittstaaten.

Wie oben angedeutet spielt Deutschland auch bei öffentlichen

länderspezifischen Länderberichtspflichten eine europa- und weltpolitisch

entscheidende Rolle. Auch bei öffentlichen Transparenzregistern über wahre Firmeneigentümer

trifft dies zurzeit zu. Sofern es die deutsche Bundesregierung es mit der

Politikkohärenz ernst meint, ist es höchste Zeit in diesen beiden Punkten die

Blockaden zu beenden und ernsthafte Veränderungen voranzubringen.

länderspezifischen Länderberichtspflichten eine europa- und weltpolitisch

entscheidende Rolle. Auch bei öffentlichen Transparenzregistern über wahre Firmeneigentümer

trifft dies zurzeit zu. Sofern es die deutsche Bundesregierung es mit der

Politikkohärenz ernst meint, ist es höchste Zeit in diesen beiden Punkten die

Blockaden zu beenden und ernsthafte Veränderungen voranzubringen.

5. Lösungsansätze

Die folgenden Lösungsansätze

ergeben sich aus den vorangegangenen Problembeschreibungen und sollen hier

überblicksartig skizziert werden. Ausführliche Problembeschreibungen und

Lösungen finden sich in den vorangegangenen Kapiteln:

ergeben sich aus den vorangegangenen Problembeschreibungen und sollen hier

überblicksartig skizziert werden. Ausführliche Problembeschreibungen und

Lösungen finden sich in den vorangegangenen Kapiteln:

- Finanzvermögen von Steuerausländern in Deutschland müssen an die Finanzbehörden aller Länder

gemeldet werden, die bereit sind, die Daten entsprechend der

Vertraulichkeitsregeln für Steuerdaten des jeweiligen Landes zu behandeln.

Ergänzend sollten Zinserträge von Steuerausländern künftig der

Abgeltungssteuer unterworfen werden, insofern kein Nachweis darüber

erbracht wird, dass die Zinsen im Ausland effektiv besteuert werden. - Die mangelnde Transparenz beim automatischen Informationsaustausch

muss behoben werden. Das Prinzip der Reziprozität, also der gegenseitigen

Meldung, sollte also nicht zwingende Voraussetzung für die Meldung der

Daten an Entwicklungsländer sein. Dafür sollte sich Deutschland dringend

am Pilotprojekt des Global Forum beteiligen, um Entwicklungsländern

übergangsweise einseitigen Informationszugang zu gewähren. - Zur

Identifizierung, Offenlegung und Rückführung von Kleptokraten- bzw.

Potentaten-Geldern müssen Korruptionsdelikte über die Bestechlichkeit und

Bestechung hinaus als Vortat zur

Geldwäsche gelten, damit Gelder

aus ausländischen Korruptions-Straftaten wie Untreue, Vorteilsnahme oder

Erpressung, nicht straffrei angenommen werden dürfen und eingefroren sowie

zurückerstattet werden können. Deutschland

sollte darüber hinaus die bestehende StAR-Initiative[xxx]

der Weltbank und der Vereinten Nationen zur Rückführung kriminell

erworbener Einkünfte sowie die UN-Antikorruptionskonvention (UNCAC) tatkräftig

unterstützen. Ferner sollte der Bundestag einen Untersuchungsausschuss zu

Despoten- und Kleptokratengeldern einrichten. - Deutschland

soll die Blockade gegen öffentliche

länderspezifische Berichtspflichten sowie gegen öffentliche Transparenzregister von Firmeneigentümern aufgeben.

Erst durch öffentliches CBCR wäre es möglich, allen Entwicklungsländern

die Möglichkeit einzuräumen, ihren fairen Steueranteil zu erheben. Erst

durch öffentliche Transparenzregister kann der weltweite Schaden, der von Briefkastenfirmen

ausgeht, vorbeugend abgewendet werden. - Deutschland

soll ausländische Dividenden von

der inländischen Unternehmensbesteuerung nicht mehr ausnehmen. So kann

der ruinöse Steuersenkungswettlauf in vielen Entwicklungsländern eingedämmt

werden. - Die Betriebsstättendefinition in den DBAs

muss erweitert werden um ausländische Konzerne hier besser besteuern zu

können und umgekehrt Entwicklungsländern zu ermöglichen, die Gewinne deutscher

Konzerne ihrerseits zu besteuern. - Der

deutsche Bundestag soll eine ausführliche

Studie zur Quantifizierung der Wirkung des deutschen Steuerrechts auf

die Besteuerungsrechte und -praktiken in Entwicklungsländern in Auftrag

geben. - Die

Bundesregierung sollte sich mit Blick auf die auf der 3. UN-Konferenz zu

Entwicklungsfinanzierung diskutierten Verbesserung der internationale

Kooperation in Steuerfragen nachdrücklich dafür einsetzen, dass

langfristig eine internationale Steuerorganisation unter dem Dach der UN eingerichtet

wird.

[ii] International Monetary Fund 2015: Base Erosion, Profit

Shifting and Developing Countries (IMF Working Paper 15/118, by Ernesto

Crivelli, Ruud De Mooij and Michael Keen), Washington, DC, in: https://www.imf.org/external/pubs/ft/wp/2015/wp15118.pdf;

14.6.2016.

Shifting and Developing Countries (IMF Working Paper 15/118, by Ernesto

Crivelli, Ruud De Mooij and Michael Keen), Washington, DC, in: https://www.imf.org/external/pubs/ft/wp/2015/wp15118.pdf;

14.6.2016.

[iii] McNabb, Kyle/LeMay-Boucher, Philippe 2014: Tax

Structures, Economic Growth and Development (ICTD Working Paper 22), Brighton,

in: www.ictd.ac/sites/default/files/ICTD%20WP22.pdf; 19.1.2015.

Structures, Economic Growth and Development (ICTD Working Paper 22), Brighton,

in: www.ictd.ac/sites/default/files/ICTD%20WP22.pdf; 19.1.2015.

[iv] Siehe Seite 15, in: Cobham, Alex/Gibson, Luke 2016:

Ending the Era of Tax Havens. Why the UK government must lead the way (Oxfam

Briefing Paper), Oxford, in:

http://oxfamilibrary.openrepository.com/oxfam/bitstream/10546/601121/4/bp-ending-era-tax-havens-uk-140316-en.pdf;

16.6.2016.

Ending the Era of Tax Havens. Why the UK government must lead the way (Oxfam

Briefing Paper), Oxford, in:

http://oxfamilibrary.openrepository.com/oxfam/bitstream/10546/601121/4/bp-ending-era-tax-havens-uk-140316-en.pdf;

16.6.2016.

[v] Ndikumana, Léonce/Boyce, James K. 2011: Africa’s

Odious Debts. How Foreign Loans and Capital Flight Bled a Continent, London. In

2015 wurden diese Schätzungen überarbeitet neu veröffentlicht, eine

Buchbesprechung des entsprechenden Werkes findet sich auf: http://uncounted.org/2016/01/21/time-for-a-global-compact-on-financial-transparency/;14.6.2016.

Odious Debts. How Foreign Loans and Capital Flight Bled a Continent, London. In

2015 wurden diese Schätzungen überarbeitet neu veröffentlicht, eine

Buchbesprechung des entsprechenden Werkes findet sich auf: http://uncounted.org/2016/01/21/time-for-a-global-compact-on-financial-transparency/;14.6.2016.

[vi] Auf Deutsch, siehe: http://blog-steuergerechtigkeit.de/neue-erkenntnisse-zu-den-kosten-des/;

14.6.2016; Henry, James S. 2012: The Price of Offshore Revisited. New Estimates

for Missing Global Private Wealth, Income, Inequality and Lost Taxes (Tax

Justice Network), London, in: www.taxjustice.net/cms/upload/pdf/Price_of_Offshore_Revisited_26072012.pdf

; 11.12.2012.

14.6.2016; Henry, James S. 2012: The Price of Offshore Revisited. New Estimates

for Missing Global Private Wealth, Income, Inequality and Lost Taxes (Tax

Justice Network), London, in: www.taxjustice.net/cms/upload/pdf/Price_of_Offshore_Revisited_26072012.pdf

; 11.12.2012.

[vii] OECD Development Assistance Committee (DAC): http://www.oecd.org/dac/development-aid-rises-again-in-2015-spending-on-refugees-doubles.htm; 14.6.2016.

[viii] Meinzer,

Markus 2015: Steueroase Deutschland. Warum bei uns viele Reiche keine Steuern

zahlen, München.

Markus 2015: Steueroase Deutschland. Warum bei uns viele Reiche keine Steuern

zahlen, München.

[ix] Siehe dazu

auch: Henn, Markus 2015: Gemeinsame Stellungnahme von Netzwerk Steuergerechtigkeit

Deutschland und WEED – Weltwirtschaft, Ökologie & Entwicklung e.V.

(Öffentliche Anhörung zu dem Gesetzentwurf zum automatischen Austausch von

Informationen über Finanzkonten in Steuersachen und zur Änderung weiterer

Gesetze (Drsn.: 18/5920, 18/2014, 18/6064, 18/6065) Montag, 2. November 2015,

12.00 bis 14.00 Uhr), Berlin, in: https://netzwerksteuergerechtigkeit.files.wordpress.com/2015/11/nwsg_weed_stellungnahme.pdf;

9.2.2016; sowie Meinzer, Markus 2015: Dringender Nachbesserungsbedarf beim

Gesetzentwurf zum Automatischen Informationsaustausch. Stellungnahme von Tax

Justice Network (Öffentliche Anhörung zu dem Gesetzentwurf zum automatischen

Austausch von Informationen über Finanzkonten in Steuersachen und zur Änderung

weiterer Gesetze (Drsn.: 18/5920, 18/2014, 18/6064, 18/6065) Montag, 2.

November 2015, 12.00 bis 14.00 Uhr), Berlin, in: https://www.bundestag.de/blob/393626/6fbc7e93356dc43a2cfb8fe00863413d/09-tjn-data.pdf;

12.1.2016.

auch: Henn, Markus 2015: Gemeinsame Stellungnahme von Netzwerk Steuergerechtigkeit

Deutschland und WEED – Weltwirtschaft, Ökologie & Entwicklung e.V.

(Öffentliche Anhörung zu dem Gesetzentwurf zum automatischen Austausch von

Informationen über Finanzkonten in Steuersachen und zur Änderung weiterer

Gesetze (Drsn.: 18/5920, 18/2014, 18/6064, 18/6065) Montag, 2. November 2015,

12.00 bis 14.00 Uhr), Berlin, in: https://netzwerksteuergerechtigkeit.files.wordpress.com/2015/11/nwsg_weed_stellungnahme.pdf;

9.2.2016; sowie Meinzer, Markus 2015: Dringender Nachbesserungsbedarf beim

Gesetzentwurf zum Automatischen Informationsaustausch. Stellungnahme von Tax

Justice Network (Öffentliche Anhörung zu dem Gesetzentwurf zum automatischen

Austausch von Informationen über Finanzkonten in Steuersachen und zur Änderung

weiterer Gesetze (Drsn.: 18/5920, 18/2014, 18/6064, 18/6065) Montag, 2.

November 2015, 12.00 bis 14.00 Uhr), Berlin, in: https://www.bundestag.de/blob/393626/6fbc7e93356dc43a2cfb8fe00863413d/09-tjn-data.pdf;

12.1.2016.

[x] Vgl. ActionAid, WEED, Tax

Justice Network u.a. (2014): Information for the Nations. How developing

countries are being excluded from automatic information exchange, and how to

change it, S. 6. http://www2.weed-online.org/uploads/information_for_the_nations.pdf

Justice Network u.a. (2014): Information for the Nations. How developing

countries are being excluded from automatic information exchange, and how to

change it, S. 6. http://www2.weed-online.org/uploads/information_for_the_nations.pdf

[xi] Siehe auch Meinzer, Markus 2015: Steueroase Deutschland. Warum

bei uns viele Reiche keine Steuern zahlen, München.

bei uns viele Reiche keine Steuern zahlen, München.

[xiii] Organisation for Economic Co-Operation and Development

2013: Measuring OECD Responses to Illicit Financial Flows from Developing

Countries, Paris, in: https://www.oecd.org/corruption/Illicit_Financial_Flows_from_Developing_Countries.pdf;

14.6.2016.

2013: Measuring OECD Responses to Illicit Financial Flows from Developing

Countries, Paris, in: https://www.oecd.org/corruption/Illicit_Financial_Flows_from_Developing_Countries.pdf;

14.6.2016.

[xiv] Allein dem deutschen Fiskus entgingen im Jahr 2012

durch Gewinnverschiebungen von US-Konzernen sieben Milliarden US-Dollar. Siehe:

Cobham, Alex/Janský, Petr 2015: Measuring Misalignment: the Location of US Multinationals’

Economic Activity Versus the Location of their Profits (ICTD Working Paper 42),

Brighton, in:

http://www.ictd.ac/ju-download/2-working-papers/91-measuring-misalignment-the-location-of-us-multinationals-economic-activity-versus-the-location-of-their-profits;

22.1.2016.

durch Gewinnverschiebungen von US-Konzernen sieben Milliarden US-Dollar. Siehe:

Cobham, Alex/Janský, Petr 2015: Measuring Misalignment: the Location of US Multinationals’

Economic Activity Versus the Location of their Profits (ICTD Working Paper 42),

Brighton, in:

http://www.ictd.ac/ju-download/2-working-papers/91-measuring-misalignment-the-location-of-us-multinationals-economic-activity-versus-the-location-of-their-profits;

22.1.2016.

[xv] International Accounting Standards Board, siehe: www.globalpolicy.org/images/pdfs/GPFEurope/infosteuergerechtigkeit003.pdf;

15.6.2016.

15.6.2016.

[xvii] Dieses Kapitel besteht in Teilen aus einer Übersetzung

eines Blog von Alex Cobham, mit freundlicher Genehmigung:

eines Blog von Alex Cobham, mit freundlicher Genehmigung:

[xx] In Action 11 des BEPS-Vorhabens steht: “significant

limitations of existing data sources mean that economic analysis of BEPS [is]

severely constrained… More comprehensive data is needed”. Siehe Seite 4, in:

Organisation for Economic Co-Operation and Development 2015: Base Erosion and

Profit Shifting (BEPS). Action 11: Improving the Analysis of BEPS. Public Discussion

Draft, Paris, in: www.oecd.org/ctp/tax-policy/discussion-draft-action-11-data-analysis.pdf;

19.6.2015.

limitations of existing data sources mean that economic analysis of BEPS [is]

severely constrained… More comprehensive data is needed”. Siehe Seite 4, in:

Organisation for Economic Co-Operation and Development 2015: Base Erosion and

Profit Shifting (BEPS). Action 11: Improving the Analysis of BEPS. Public Discussion

Draft, Paris, in: www.oecd.org/ctp/tax-policy/discussion-draft-action-11-data-analysis.pdf;

19.6.2015.

[xxv] Siehe Seite 36, in: Henn, Markus/Mewes, Sarah/Meinzer,

Markus 2013: Schattenfinanzzentrum Deutschland. Deutschlands Rolle bei globaler

Geldwäsche, Kapitalflucht und Steuervermeidung, Aachen/Berlin/Bonn/Chesham, in:

http://www2.weed-online.org/uploads/schattenfinanzzentrum_deutschland.pdf;

3.2.2014.

Markus 2013: Schattenfinanzzentrum Deutschland. Deutschlands Rolle bei globaler

Geldwäsche, Kapitalflucht und Steuervermeidung, Aachen/Berlin/Bonn/Chesham, in:

http://www2.weed-online.org/uploads/schattenfinanzzentrum_deutschland.pdf;

3.2.2014.

[xxvi] Council Directive laying down rules against tax

avoidance practices that directly affect the functioning of the internal

market, proposed by the European Commission on 28.01.2016; http://data.consilium.europa.eu/doc/document/ST-9431-2016-INIT/en/pdf;

15.6.2016.

avoidance practices that directly affect the functioning of the internal

market, proposed by the European Commission on 28.01.2016; http://data.consilium.europa.eu/doc/document/ST-9431-2016-INIT/en/pdf;

15.6.2016.

[xxviii] Eigene freie Übersetzung

der Stellungnahme aus der FfD-Sitzung vom 9. Dezember 2014, wie auch im Wortlaut

berichtet von Tove Maria Ryding und Wolfgang Obenland, in diversen E-Mails.

Siehe http://www.un.org/esa/ffd/wp-content/uploads/2014/12/9Dec14-statement-g77.pdf; 16.3.2015. Zum Hintergrund

der G77 siehe auch: http://www.lepoint.fr/monde/le-sommet-du-g77-appelle-a-eradiquer-la-pauvrete-dans-le-monde-d-ici-a-2030-16-06-2014-1836495_24.php; 14.3.2015.

der Stellungnahme aus der FfD-Sitzung vom 9. Dezember 2014, wie auch im Wortlaut

berichtet von Tove Maria Ryding und Wolfgang Obenland, in diversen E-Mails.

Siehe http://www.un.org/esa/ffd/wp-content/uploads/2014/12/9Dec14-statement-g77.pdf; 16.3.2015. Zum Hintergrund

der G77 siehe auch: http://www.lepoint.fr/monde/le-sommet-du-g77-appelle-a-eradiquer-la-pauvrete-dans-le-monde-d-ici-a-2030-16-06-2014-1836495_24.php; 14.3.2015.

[xxx] http://star.worldbank.org/star/.

Schreibe einen Kommentar