Mythencheck zu einer gerechten Erbschaftsteuer

Seit vielen Jahren beschäftigen sich Gerichte mit dem Erbschaftsteuerrecht. Immer wieder wurden dabei die Ausnahmen für Unternehmenserben als zu weitreichend und damit verfassungswidrig erklärt. Eine Reform der Erbschaftsteuer um besonders hohe Vermögen fair zu besteuern ist längst überfällig. Allerdings gelingt es der Unternehmenslobby immer wieder die Debatte in der Öffentlichkeit von der Frage einer gerechten Besteuerung wegzulenken hin zur Frage, ob die Streichung der Steuervergünstigung Arbeitsplätze gefährde und man Omas Häuschen verlieren würde, wenn Superreiche angemessen besteuert werden. Hier werden die wichtigsten Fragen zur Erbschaftsteuer beantwortet und Mythen entkräftet.

1. Wie verteilen sich die Vermögen in Deutschland?

Die Vermögen in Deutschland sind so ungleich verteilt, wie in kaum einer anderen westlichen Demokratie. Diese Ungleichheit kann unsere Gesellschaft spalten und schadet der Wirtschaft. Die Ungleichheit setzt sich durch Erbschaften und Schenkungen über Generationen hinweg fort – und verschärft sich. Egal wie viel Intelligenz, Bildung oder Fleiß Menschen aufbringen – kommen sie aus nicht wohlhabenden Familien, können sie kaum erreichen, was eine kleine Gruppe von Großerb*innen leistungslos erhält. Die reichsten 10 Prozent der Gesellschaft bekommen derzeit die Hälfte des Erb- und Schenkungsvolumen, während die ärmere Hälfte komplett leer ausgeht. Deutschland entwickelt sich zunehmend von einer Leistungs- zu einer Erb*innengesellschaft: Mehr als die Hälfte des Vermögens in Deutschland wurde nicht erarbeitet, sondern beruht auf Erbschaften und Schenkungen – Tendenz steigend. Werden diese Vermögen nicht angemessen besteuert, befeuert das die Ungleichheit.

2. Warum ist eine Erbschaftsteuer sinnvoll?

Mit der Erbschaft- und Schenkungsteuer könnte der Staat der Vermögensungleichheit in Deutschland entgegenwirken. Doch das hierzulande geltende Steuerrecht macht genau das Gegenteil. Denn der Staat besteuert sehr große Vermögen niedriger als kleine Erbschaften oberhalb der persönlichen Freibeträge. Das liegt an umfangreichen Ausnahmen für Unternehmensübertragungen. Davon profitieren vor allem Superreiche, die Erbschaften und Schenkungen im Millionen- und Milliardenbereich erhalten. Denn bei ihnen konzentrieren sich Unternehmensvermögen. So fielen auf Schenkungen von über 20 Millionen Euro in den vergangenen zehn Jahren weniger als 1 Prozent Steuern an. Die Erbschaftsteuer wirkt also nicht progressiv, sondern regressiv. Ein Beispiel: Wem Oma etwas hinterlässt, das über dem persönlichen Freibetrag von 200.000 Euro liegt, der muss Erbschaftsteuer zahlen. Wer hingegen Unternehmensanteile in Millionenhöhe oder eine milliardenschwere Beteiligung am Großkonzern erhält, zahlt darauf in der Regel nur sehr wenig oder gar keine Steuern – unabhängig davon, wie viel Gewinn das Unternehmen abwirft.

3. Wie hoch sind die Steuereinnahmen aus der Erbschaftsteuer?

Im Jahr 2021 betrug das von den Finanzämtern steuerlich berücksichtigte Vermögen 118 Milliarden Euro. Die darauf festgesetzte Erbschaftsteuer lag bei 9 Milliarden Euro; die Schenkungsteuer bei 2,1 Milliarden Euro. Somit ergab sich ein durchschnittlicher Steuersatz in Höhe von 9,4 Prozent. Angesichts der enormen Erbsumme von derzeit jährlich etwa 400 Milliarden Euro und der ohnehin sehr starken Vermögenskonzentration fristet die Erbschaftsteuer hierzulande ein Schattendasein. Betrachtet man Schenkungen über 20 Millionen Euro, betrug der durchschnittliche Steuersatz laut Steuerstatistik im Jahr 2021 2,2 Prozent. Weil dabei die Superverschonung – der Steuererlass für Vermögen ab 26 Millionen Euro nach der Verschonungsbedarfsprüfung – nicht berücksichtigt ist, dürfte der tatsächliche Steuersatz deutlich geringer ausfallen. Die Einnahmen aus der Erbschaft- und Schenkungsteuer betragen aktuell insgesamt gerade einmal 0,52 Prozent der Wirtschaftsleistung in Deutschland. Besonders vor dem Hintergrund, dass Deutschland keine Vermögensteuer erhebt, ist das vergleichsweise wenig. Ein Vergleich: Die Einnahmen aus der Tabaksteuer beliefen sich im Jahr 2021 auf rund 15 Milliarden Euro. Damit leisten Raucher*innen einen höheren Beitrag zu den Staatsfinanzen als Erb*innen.

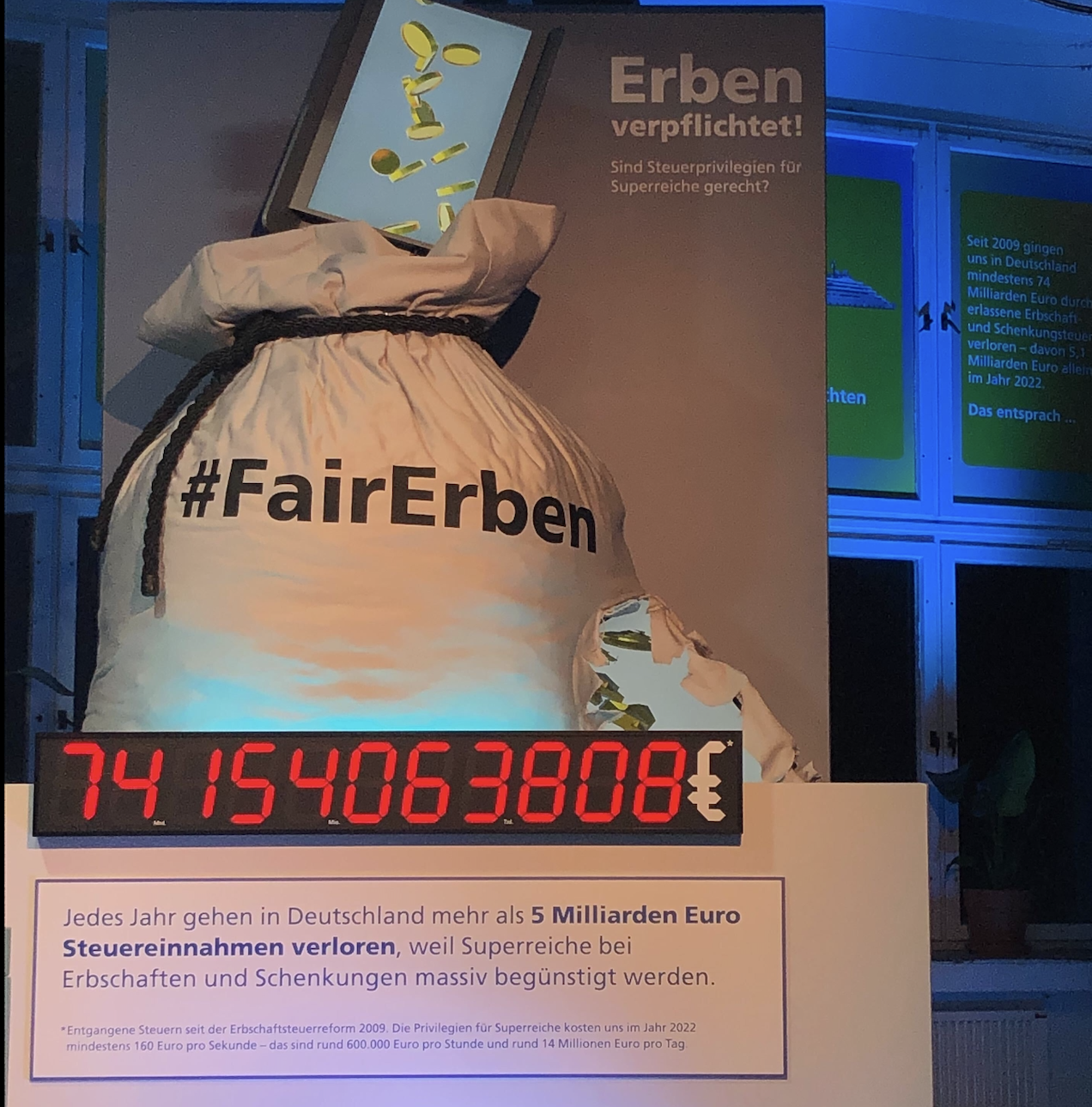

4. Was kostet uns die Erbschaftsteuersubvention für Superreiche?

Die Ausnahmen bei der Erbschaft- und Schenkungsteuer sind laut Subventionsbericht der Bundesregierung mit Abstand die größte aller Steuersubventionen und kosten die Menschen in Deutschland jedes Jahr mehr als 5 Milliarden Euro. Ein Blick in die aktuelle Steuerstatistik zeigt jedoch: Die tatsächlichen Kosten dürften eher 10 Milliarden Euro betragen – denn bei der letzten Schätzung des Subventionsberichtes war der starke Anstieg der steuerfreien Unternehmensübertragungen noch nicht absehbar. Der Großteil der Subventionen landet bei Superreichen – überwiegend männlich und in Westdeutschland lebend. So erhielten 3.630 Großerb*innen und Beschenkte zwischen 2009 und 2020 ein von Steuern befreites Vermögen in Höhe von insgesamt 260 Milliarden Euro. Das entspricht etwa 70 Millionen Euro pro Person, die vor allem im Wege der Schenkung übertragen wurden. Damit bekamen allein diese wenigen Superreichen rund 64 Prozent des gesamten begünstigten Erb- und Schenkungsvolumens – und somit den Großteil der Steuersubventionen.

5. Wer profitiert von den Subventionen?

Es gibt hierzulande zahlreiche große Familiendynastien, die über Generationen hinweg Vermögen steuerlich subventioniert weiterreichen. Die meisten scheidenden Unternehmer*innen geben die Firmenanteile in die Hände eines männlichen Verwandten. Demzufolge profitieren Männer am stärksten von den großzügigen Steuerprivilegien. Zudem leben die steuerlich begünstigten Firmenerb*innen nahezu ausschließlich in Westdeutschland. Nur 1,6 Prozent des steuerbefreiten Vermögens erhielten Personen in Ostdeutschland. Verfechter*innen der Steuerprivilegien führen gerne an, dass die Firmenerb*innen vor allem Verantwortung für Arbeitsplätze tragen. Dabei erben sehr häufig Personen Unternehmensvermögen, die sich nicht aktiv dort engagieren und als reine Anteilseigner*innen keine besondere unternehmerische Verantwortung tragen. In den vergangenen Jahren wurde etwa 40 Kindern unter 14 Jahren jeweils ein Riesenvermögen von 250 Millionen Euro oder mehr übertragen. Insgesamt erhielten sie rund 33 Milliarden Euro – und das zu 99 Prozent steuerbefreit. Das macht im Durchschnitt 825 Millionen Euro pro Kind.

6. Ist die aktuelle Regelung zur Erbschaftsteuer rechtens?

Das Bundesverfassungsgericht erklärte die Ausnahmen für Unternehmensübertragungen bei der Erbschaftsteuer in der Vergangenheit immer wieder als zu weitreichend und damit verfassungswidrig. Daraufhin besserte der Gesetzgeber mehrmals nach, zuletzt 2016. Infolge wirksamer Lobbyarbeit nahm er allerdings nur Schönheitskorrekturen am Gesetz vor und schuf sogar neue umfangreiche Privilegien und Umgehungsmöglichkeiten für Superreiche. Bei der letzten Prüfung im Jahr 2014 beanstandeten die Verfassungsrichter*innen etwa, dass eine Steuerbefreiung nicht für Erbschaften in unbegrenzter Höhe möglich sein dürfe. Anschließend legte der Gesetzgeber zwar eine Obergrenze für eine vollständige Steuerbefreiung für Erbschaften und Schenkungen ab 26 Millionen fest, ermöglichte Großerb*innen aber gleichzeitig einen Steuererlass, sofern sie als „bedürftig“ gelten. Eine Bedürftigkeit im Sinne des neuen Gesetzes ist dabei schnell erreicht. Grundsätzlich gilt: Erb*innen und Beschenkte sind dann als bedürftig anerkannt, wenn sie kein sogenanntes verfügbares Vermögen vorweisen können, um die Steuerschuld zu begleichen. Dabei berücksichtigen die Finanzämter aber lediglich das zum Stichtag der Schenkung oder Erbschaft vorhandene Privatvermögen (und das muss auch nur bis zur Hälfte zur Steuerzahlung herangezogen werden). Was sie nicht einbeziehen, sind das übertragene Betriebsvermögen und die daraus zu erwartenden Ausschüttungen. Noch dazu zeigen jüngste Großerbschaften: Was als „Privatvermögen“ gezählt wird, lässt sich großzügig auslegen. Für das Jahr 2021 teilte das Bundesamt für Statistik auf Anfrage die ersten Zahlen zur neuen Superverschonung mit. Demnach erhielten 10 Personen einen Steuererlass von knapp einer halben Milliarden Euro – und das ist erst der Anfang. Insgesamt widerspricht die aktuelle Regelung also dem Geist des Urteils des Bundesverfassungsgerichts.

7. Wie kann die Erbschaftsteuer gerechter werden?

Eine progressive Erbschaftsteuer kann die Vermögensungleichheit in Deutschland abbauen (OECD, 2021). Dafür braucht es eine progressive Erbschaftsteuer! Das heißt: Für größere Erbschaften muss ein höherer Steuersatz gelten als für kleinere steuerpflichtige Erbschaften und Schenkungen. Um das zu erreichen, müssen Steuerprivilegien für Superreiche abgeschafft werden. Das bedeutet: Steuervergünstigungen für Unternehmen müssen weitestgehend beseitigt werden. Die Erbschaftsteuer kann man über lange Zeiträume verteilen oder verrenten, damit die Erb*innen sie aus den laufenden Erträgen abzahlen können, ohne das Eigenkapital des Unternehmens zu gefährden. Es wäre zudem möglich, die Steuerschuld in öffentliche Unternehmensbeteiligungen umzuwandeln. Die 2016 eingeführte Verschonungsbedarfsprüfung, die für Erbschaften und Schenkungen über 26 Millionen Euro Steuererlass ermöglicht, muss entfallen. Denn diese Superverschonung ist intransparent und öffnet Missbrauch und Steuergestaltung Tür und Tor. Vergünstigungen bei der Bewertung von Unternehmensanteilen sollten ebenso weichen. Und steuervermeidende Gestaltungsmodelle wie die doppelte Familienstiftung sowie intransparente Gemeinnützigkeit müssen unterbunden werden. Über weitere Finanzierungshilfen informiert Stefan Bach vom Deutschen Institut für Wirtschaftsforschung (DIW) hier.

8. Bleiben die Arbeitsplätze gesichert?

Die Erbschaftsteuer belaste den deutschen Mittelstand und gefährde dadurch viele Arbeitsplätze – diese Drohung nutzt die Unternehmenslobby regelmäßig, um ihre Interessen durchzusetzen. Einen Beleg dafür bleibt sie jedoch bis heute schuldig. Ganz im Gegenteil sagen etwa der wissenschaftliche Beirat des Finanzministeriums und die OECD: Anstatt Arbeitsplätze zu erhalten, können die Steuerausnahmen für Unternehmensübergänge dauerhaft sogar Arbeitsplatzverluste mit sich bringen, weil die Erb*innen willkürlich subventioniert werden – ganz unabhängig von ihren unternehmerischen Fähigkeiten. Dies kann notwendige Veränderungen der Unternehmen und Strukturwandel durch neue und innovative Unternehmen behindern. Dass Großerb*innen nicht immer fleißig, unternehmerisch begabt und gesellschaftlich verantwortungsbewusst sind, klingt logisch und wurde auch in Untersuchungen belegt. Studien aus Dänemark, den USA, Frankreich, Deutschland und der UK kommen zu dem Ergebnis, dass die Erb*innen von Familienunternehmen im Schnitt schlechtere Unternehmenslenker*innen sind. So ist die Wahrscheinlichkeit höher, dass ein von Erb*innen fortgeführtes Unternehmen Insolvenz anmelden muss oder sich ökonomisch schlechter entwickelt als ein von externen Manager*innen übernommener Betrieb – mit negativen Folgen für die gesamte Wirtschaft. Zudem erben sehr häufig Personen Unternehmensvermögen, die sich nicht aktiv im Betrieb engagieren und als reine Anteilseigner*innen keine besondere unternehmerische Verantwortung tragen. Eine Gefährdung von Arbeitsplätzen durch die Erbschaftsteuer, die über viele Jahre gestundet werden kann, gibt es nicht.

9. Wie lassen sich kleine Familienunternehmen schützen?

Kleine und mittelständische Familienunternehmen, Handwerks- und landwirtschaftliche Betriebe im Familienbesitz werden regelmäßig bemüht, um von superreichen Erb*innen abzulenken, die am allermeisten von der Verschonung profitieren. In den vergangenen elf Jahren landeten 64 Prozent des begünstigten Vermögens bei nur 3.630 Personen, die im Schnitt 70 Millionen Euro erhielten, – mitnichten also die Bäckermeister*innen oder Landwirt*innen von nebenan. Tatsächlich geht es darum, den persönlichen Reichtum von Familiendynastien zu schützen: Die Quandts, Aldi-Albrechts und Henkels profitieren am stärksten. Denn auch Unternehmensanteile und Aktienpakete im Wert von Millionen und Milliarden gelten als Betriebsvermögen und werden begünstigt. Kleinstunternehmen und echte Härtefälle könnten ganz einfach geschützt werden – und zwar über angemessene Freibeträge und klar begrenzte Ausnahmen.

10. Steckt das Vermögen nicht in Betriebsanlagen und Maschinen?

Firmenerb*innen könnten die Erbschaftsteuer nicht leisten, ohne an die „Vermögensubstanz“ zu gehen – also das Unternehmen zu verkleinern und Investitionen einzustellen. Und das gefährde Wohlstand und Arbeitsplätze. So argumentiert die Unternehmenslobby. Allerdings muss nicht das Unternehmen die Steuer zahlen, sondern die Erb*innen – und die verfügen in der Regel über weiteres Privatvermögen oder erhalten es mit der Erbschaft. Damit können sie die Steuer begleichen. Bei einer Reform würden die Ausnahmen für Unternehmenserb*innen nicht einfach gestrichen. Anstelle der Begünstigungen sollten langfristige Finanzierungshilfen für die Steuerbelastung geschaffen werden. Die Steuer könnte über viele Jahre hinweg aus den Unternehmensgewinnen gezahlt werden, wie Stefan Bach vom DIW hier zeigt. Da sich die Erbschaftsteuer nach dem Unternehmenswert bemisst und dieser sich wiederum aus den Unternehmensgewinnen bzw. Gewinnprognosen ergibt, ist es unwahrscheinlich, dass eine angemessene Erbschaftsteuer die Vermögenssubstanz verringern würde. Das gilt insbesondere dann, wenn die Steuer gestundet und ratenweise gezahlt werden kann.

11. Warum sind keine feindlichen Übernahmen zu befürchten?

Oft wird behauptet, dass Familienunternehmen wegen der Erbschaftsteuer keine andere Wahl hätten, als sich Finanzinvestor*innen ins Haus zu holen. Doch für den Fall, dass nicht ohnehin ausreichend privates Vermögen vorhanden ist, können Erb*innen etwa durch Stundung die Steuer aus zukünftigen Unternehmensgewinnen bezahlen. In einem funktionierenden Kapitalmarkt wie in Deutschland können Erb*innen zudem Kredite aufnehmen. Ferner kann auch die Möglichkeit geschaffen werden, die Steuerschuld zu begleichen, indem Eigentumsanteile an den Staat als stillen Teilhaber gehen. Auf diese Weise kann eine feindliche Übernahme in jedem Fall ausgeschlossen werden. Ohnehin profitieren oft Erb*innen von den Privilegien, die sich nicht aktiv im Unternehmen engagieren und keine besonderen unternehmerischen Risiken tragen, sondern reine Anteilseigner sind, darunter etwa auch Minderjährige. Viele größere Familienunternehmen setzen bereits externe Manager*innen ein. Es kann sich sogar positiv auf den Unternehmenserfolg und die Beschäftigung auswirken, wenn fremde Investor*innen (teilweise) übernehmen. Zudem gibt es bisher kein Beispiel für den Einstieg eines Multis oder Finanzinvestors in ein Unternehmen aufgrund der Erbschaftsteuer. Dieses Narrativ ist nichts weiter als ein Schreckgespenst. Ganz im Gegenteil weckte im vergangen Jahr ein Fall mediale Aufmerksamkeit, der wegen des überraschenden Todes des Erblassers einer der größten Erbschaftsteuerfälle der Geschichte werden könnte. Nach Angaben der Familie stellt die Zahlung der Steuer in Milliardenhöhe kein Problem dar; Anteile am Familienunternehmen müssen nicht verkauft werden.

12. Beträfe eine Reform der Erbschaftsteuer Omas Häuschen?

Der Unternehmenslobby gelingt es seit Jahren, die öffentliche Debatte über eine gerechte Vermögensbesteuerung wegzulenken und Mythen zu verbreiten – etwa, dass eine Reform auch kleinere und mittlere Erbschaften stärker besteuere. Werden Steuervergünstigungen für Unternehmensvermögen gestrichen, wirkt sich das aber keineswegs auf die Übertragung von Omas Häuschen aus. Ganz im Gegenteil: Entfallen die Steuerprivilegien, könnte ein Teil der Mehreinnahmen verwendet werden, um die persönlichen Freibeträge anzuheben.

13. Wurde das Vermögen nicht schon besteuert?

Die Doppelbesteuerung ist ein beliebter Einwand gegen die Erbschaftsteuer. Tatsächlich wächst das Vermögen der Erb*innen, ohne dass sie dafür gearbeitet haben oder Einkommensteuer zahlen. Deshalb gibt es die Erbschaftsteuer. Und auch die Erblasser*innen haben meist nur die „halbe Steuer“ gezahlt – nämlich nur auf die Unternehmensgewinne. Die oft hohen Wertsteigerungen von Unternehmen sind in der Regel nicht versteuert. Und selbst wenn das vererbte Privatvermögen bereits einmal mit der Einkommensteuer belastet wurde, handelt es sich nicht um eine unzulässige „doppelte“ Besteuerung, da ein anderer Vorgang und eine andere Person besteuert werden. Das kennen wir aus dem Alltag: Wer mit versteuertem Lohn einkaufen geht, zahlt selbstverständlich auch die Umsatz- und Verbrauchsteuern; die Grundsteuer belastet die Wohnung, auch bei Mieter*innen. Häuslesbauer*innen zahlen die Grunderwerbsteuer. Und was für uns alle gilt, ist den Großerb*innen genauso zuzumuten.

14. Warum die Erbschaftsteuer nicht ganz abschaffen?

Die Vermögenskonzentration in Deutschland ist enorm: 1 Prozent der reichsten Menschen besitzen hierzulande rund 35 Prozent des gesamten Vermögens. Zudem erhalten die wohlhabendsten Haushalte in Deutschland mit Abstand die größten Erbschaften. Die Ungleichheit verstärkt sich durch die ungleiche Verteilung von Vermögenstransfers weiter. Mittlerweile sind in Deutschland bis zu mehr als der Hälfte der Vermögen nicht mehr erarbeitet, sondern beruhen auf Erbschaften und Schenkungen – Tendenz steigend. Je größer die Vermögen sind, desto höher ist auch im Schnitt der Anteil, der durch Schenkung oder Erbschaft erworben wurde. Deutschland entwickelt sich zunehmend von einer Leistungs- zu einer Erbengesellschaft. Rein statistisch betrachtet ist Deutschland auf Grund des hohen Anteils von Erbschaften am Gesamtvermögen bereits heute eher eine Erb*innen- statt eine Leistungsgesellschaft. Die Erbschaftsteuer kann der sozialen Ungleichheit unbestritten entgegenwirken und die Chancengleichheit verbessern – vor allem, wenn sie gerecht gestaltet wird.

15. Wer verbirgt sich hinter der Unternehmenslobby?

Insbesondere die als gemeinnützig anerkannte Stiftung Familienunternehmen und Politik setzte sich bei der letzten Reform für die Ausnahmen bei der Erbschaftsteuer ein. Ein Lobbyverband, der nicht etwa die Interessen von Bäcker- und Handwerksbetrieben vertritt, wie der Name der Stiftung vermuten lässt. Er arbeitet für die 500 größten deutschen Familienunternehmen und damit nicht einmal 0,02 Prozent der 2,8 Millionen familiengeführten Unternehmen. Matthias Lefarth, der während der letzten Erbschaftsteuerreform Leiter der Steuerabteilung der Stiftung Familienunternehmen und Politik war, bezeichnete sein Einwirken auf die Gesetzgebung und vor allem die von ihm mitverhandelte Verschonungsbedarfsprüfung selbst als „Sternstunde der Politikberatung“.

16. Wie machen es andere Länder?

Beim Vergleich mit anderen Ländern ist zu beachten, dass sich die Erhebung der Erbschaftsteuer teilweise unterscheidet. Man muss die Erbschaftsteuer zudem im Gesamtbild mit anderen Vermögensteuern betrachten. Letztere tragen in Deutschland im Vergleich zu anderen OECD-Ländern sehr wenig zum Steueraufkommen bei (OECD Revenue Statistics). Deutschland ist eine Steueroase für Vermögende. Gleichzeitig werden Arbeitseinkommen hierzulande hoch besteuert. Viele Länder gewähren bei der Erbschaftsteuer gewisse Vorzugsbehandlung für Unternehmensvermögen wie etwa Bewertungsabschläge, Steuerstundungen oder Befreiungen. So weitreichend wie in Deutschland sind sie allerdings nur selten.

Schreibe einen Kommentar