Steuergerechtigkeitscheck Januar 2026: Erwartbarer Streit, überraschende Einigung

Mit ihrem Vorschlag zur Erbschaftsteuerreform hat die SPD Anfang der Woche für einen Sturm der Entrüstung gesorgt – von Enteignung (Clemens Fuest) über Steuer-Eigentor (Bild) bis Exitus des deutschen Mittelstands (Mathias Middelberg) haben die politischen Gegner sofort die großen Geschütze aufgefahren. Fast untergegangen ist dabei, dass das SPD-Konzept reiche Erben recht großzügig behandelt und noch viel Raum für Verhandlung gelassen hat, nicht zuletzt beim Steuersatz. Völlig untergegangen ist in der aufgeheizten Debatte die Einigung des Kabinetts auf eine Erhöhung des Mindesthebesatzes zur Bekämpfung von Gewerbesteueroasen. Fürs neue Jahr wünschen wir uns und der Regierung, dass sie noch mehr solche Einigungen hinbekommen – auch bei der Erbschaftsteuer.

+++Neues Jahr, alter Streit+++Wellness-Programm für die obere Mittelschicht+++Das Recht des Stärkeren im Steuerrecht+++Steuersenkungen für höhere Profite statt niedrigerer Preise+++

Neues Jahr, alter Streit

Auszug aus dem Handelsblatt vom 29.12.2025:

Was kann, was muss die Politik konkret für den Mittelstand tun?

Schwerdtner: Der Mittelstand braucht Unterstützung, aber nicht bei der Steuer, sondern bei Infrastruktur, Energiepreisen und Fachkräften.

Connemann: Sie hören dem Mittelstand offensichtlich nicht zu. Eine der Topforderungen unserer Betriebe ist der Ruf nach Steuersenkungen.

Kurz vor der Jahreswende haben Ines Schwerdtner (Linke) und Gitta Connemann (CDU) den Streit um die Wirtschaftspolitik im Handelsblatt auf den Punkt gebracht. Als Beauftragte für den Mittelstand, Mitglied im Vorstand Mittelstands- und Wirtschaftsunion und parlamentarische Staatssekretärin im Wirtschaftsministerium sollte Frau Connemann eigentlich gut informiert sein über die tatsächlichen Nöte und Wünsche des Mittelstands. Sie scheint jedoch den Wald vor lauter Lobbyisten nicht mehr zu sehen. Passend zum Streitgespräch veröffentlichte das ifo-Institut eine von der Stiftung Familienunternehmen beauftragte Unternehmensbefragung zum Steuerstandort Deutschland im Auftrag der Stiftung Familienunternehmen. Die widerspricht allerdings, wenn man genauer hinschaut, Frau Connemann.

Zwar beklagen sich die Unternehmen erwartungsgemäß über hohe Steuern. Aber im Fokus steht dabei nicht etwa die Steuer auf die Gewinne, sondern die Steuer- und Abgabenbelastung der Arbeitskräfte und die Stromsteuer. Im Detail zeigen sich dann spannende Unterschiede zwischen der Klientel der Stiftung Familienunternehmen und dem echten Mittelstand: Erstere ruft lauter nach einer niedrigeren Körperschaftsteuer und kann mit einer höheren Umsatzsteuer scheinbar gut leben. Das sieht beim echten Mittelstand anders aus. Wenn man also wirklich auf den Mittelstand hören würde, würde man 2026 zuerst kleine und mittlere Einkommen entlasten und nicht die Körperschaftsteuersenkung vorziehen.

Weitere Nachrichten:

- Keine Entlastung zum Jahreswechsel: Pünktlich zum Jahreswechsel sind wieder Modellrechnungen erschienen, die die Auswirkungen der steuerlichen Änderungen (z.B. IW Kölnoder BMF) berechnen. Das BMF spricht von Entlastungen, dabei ist die Belastung eigentlich gestiegen und die Ungerechtigkeit etwas gewachsen.

- Die Anhebung der Freibeträge um 2 Prozent entsprechend der Inflation wurde bereits 2024 beschlossen. Bei gleichem Einkommen senkt das die fälligen Steuern. Bei parallel zur Inflation steigenden Einkommen und Kosten verschwindet diese Entlastung aber wieder.

- Auch Kindergeld (+1,5%) und Kinderfreibetrag (+2,3%) steigen etwa parallel zur Inflation. Damit bekommt das Kind aus der Familie mit niedrigerem Einkommen weiterhin fast 1.500 Euro weniger als das Kind aus der “Reichensteuerfamilie”.

- Die Bemessungsgrenzen bei den Sozialbeiträgen steigen entsprechend der Löhne um rund 5 Prozent, das betrifft nur Menschen mit hohem Einkommen, ist aber real betrachtet keine echte Zusatzbelastung, wenn die Löhne entsprechend steigen. Die steigenden Krankenkassenbeiträge treffen dagegen alle.

- Der CO2-Preis steigt für alle. Für Pendler sorgt die erhöhte Pendlerpauschale für Ausgleich.

- Weniger Gewerbesteueroasen ab 2027: Gut versteckt im neunten Gesetz zur Änderung des Steuerberatungsgesetzes will die Bundesregierung den Mindesthebesatz bei der Gewerbesteuer auf 280 (den Steuersatz also effektiv von 7 % auf 9,8 %) erhöhen. Vielleicht hofft sie auf weniger Widerstand von der Beraterschaft, weil die durch die drohende Öffnung der Steuerberatung für Private Equity Investoren abgelenkt sein dürfte.

Wellness-Programm für die obere Mittelschicht

Statt auf das Urteil des Bundesverfassungsgericht zur Erbschaftsteuer zu warten, hat die SPD jetzt ein eigenes Konzept vorgelegt. Ob wir uns weiter zur Erbengesellschaft entwickeln wollen oder eigene Leistung belohnen, ist schließlich vor allem eine politische Entscheidung und keine Frage für ein Gericht. Der Vorschlag der SPD will die Befreiung von sehr großen Vermögen abschaffen, enthält aber weiterhin großzügige Begünstigungen.

Statt Unternehmensvermögen wie bisher komplett von der Steuer zu befreien, sieht das Konzept einen Freibetrag von 5 Millionen Euro pro Erbe vor. Erben also zwei Geschwister ein Unternehmen, bliebe ein Betrieb von bis zu zehn Millionen Euro vollständig steuerfrei. Das würde ganz grob geschätzt Unternehmen mit bis zu 100 Mitarbeitern, bzw. etwa 98 Prozent aller Unternehmen, von der Steuer befreien. Nur bei etwa 500 bis 1.000 Übertragungen pro Jahr würde die Steuer fällig – und dann oft auch nur auf einen kleinen Teil des gesamten Vermögens, das oberhalb der Freibeträge liegt. Den genauen Steuersatz lässt das Konzept offen.

Eine weitere Baustelle will die SPD ebenfalls angehen: die Einführung eines lebenslangen Freibetrags. Das ist sinnvoll, weil die heutigen persönlichen Freibeträge alle zehn Jahre erneut gewährt werden und damit vor allem gute Planung und steuerliche Gestaltung belohnen – nicht aber tatsächliche Leistungsfähigkeit. Laut SPD-Vorschlag soll die erste Million steuerfrei bleiben, zusätzlich zum Familienheim. Ob das die obere Mittelschicht im Vergleich zum Status Quo wirklich besser stellt – wie ein taz Kommentar vermutet – lässt sich aus der Steuerstatistik leider nicht erkennen. Mit langfristiger Planung dürften viele sehr Wohlhabende aber bereits jetzt deutlich mehr als eine Million steuerfrei übertragen haben.

Wie großzügig das SPD-Konzept ist und womit es sich den Titel “Wellness-Programm” verdient, zeigt sich vor allem an einem Vergleich der erwarteten Mehreinnahmen von einigen Milliarden Euro mit dem geschätzten Erbschaftsvolumen von 300 bis 400 Milliarden Euro. Selbst nach der Reform würde nur ein sehr kleiner Teil der Erbschaften besteuert und wir wären der Leistungsgesellschaft nur einen sehr kleinen Schritt näher. Puren Pragmatismus nennt das der taz-Kommentator. Unser Reformvorschlag ist dem SPD-Konzept sehr ähnlich, lässt aber die entscheidende Frage nach den Steuersätzen nicht offen. Die großzügigen Freibeträge müssen mit progressiven Steuersätzen kombiniert werden. Keinesfalls sollte sich die SPD auf einen Flat-Tax-Deal einlassen.

Internationale Steuergerechtigkeit

Das Recht des Stärkeren im Steuerrecht

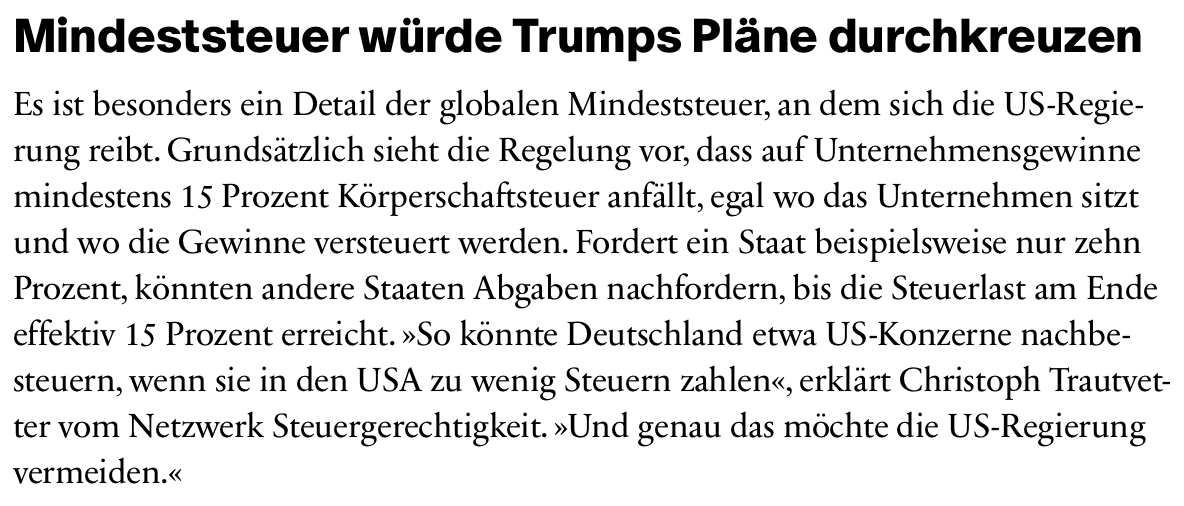

Die OECD hat sich auf eine Ausnahme für US-Konzerne von der globalen Mindeststeuer geeinigt. Sie gilt ab 1. Januar 2026 und ermöglicht, dass US-Konzerne auf ihre ausländischen Gewinne in den USA weiterhin nur 13 Prozent und in außereuropäischen Steueroasen sogar wieder nur 0 Prozent zahlen. Weil auch die Lizenzschranke abgeschafft wurde, steht Deutschland jetzt ohne Abwehrmaßnahmen gegen US-Willkür (und gegen die 0-Prozent Besteuerung der Cayman Islands) auf dem Schulhof. Das muss allerdings nicht so bleiben: Die EU könnte beide auf die bestehende Steueroasenliste setzen und eine Steuer auf die Übergewinne der großen US-(Digital)konzerne beschließen.

- In Steueroasen, die eine lokale Top-Up Tax beschlossen haben (z.B. Irland), müssen US-Konzerne diese bezahlen und zahlen damit 15 Prozent. Neu ist: Die USA müssen diese Top-Up Tax anrechnen.

- Die USA müssen Gewinne ebenfalls mit mindestens 15 Prozent besteuern – aber nur im Großen und Ganzen. Die von Trump 2018 geschaffene und 2025 erneuerte Sonderbehandlung (FDDEI), die ausländische Gewinne nur mit 13 Prozent besteuert, bleibt erlaubt. Die amerikanische Mindeststeuer (GILTI) beträgt zwar auch 15 Prozent, gilt aber nicht für jedes einzelne Land, sondern für den Durchschnitt aller ausländischen Gewinne.

- In Steueroasen, die noch keine Top-Up Tax haben, können US-Konzerne also weiterhin 0 Prozent Steuern zahlen, solange Länder wie Deutschland den globalen Schnitt auf 15 Prozent erhöhen.

- Übrigens: Für chinesische Konzerne gilt die Ausnahme bisher nicht. Wenn sie Gewinne aus Europa in 0-Prozent-Oasen verschieben und China diese nicht nachversteuert, darf Deutschland das über die sogenannte Under-Taxed-Payment-Rule tun, egal ob China die Mindeststeuer umsetzt oder nicht. Rein theoretisch kann China bei der OECD beantragen, auch ausgenommen zu werden, dafür müsste China aber mehrere Bedingungen erfüllen, die auf das US-Steuersystem zugeschnitten sind und größere Anpassungen im chinesischen Steuerrecht nötig machen würden.

- Übrigens 2: Die Under-Taxed-Payment-Rule sollte eigentlich die gerade abgeschaffte Lizenzschranke ersetzen. Wie erwartet und selbst verschuldet, steht Deutschland jetzt ohne Abwehr gegen die US-amerikanische Willkür da.

Wie die OECD die Sonderbehandlung sprachlich zu verstecken versucht:

- Die Bedingungen, die China erfüllen müsste: “The second requirement is that there is a QDMTT or a corporate alternative minimum tax based on financial statement income at a nominal rate of 15% or above…The third requirement is that there is no material risk that in-scope MNE Groups headquartered in the jurisdiction will be subject to an effective rate of tax on the profits of their collective foreign operations below 15%.”

- Die Erlaubnis für die Trumpsche Sonderbehandlung von 13 Prozent: “The mere possibility that MNE Groups could have an effective overall rate of tax on their domestic operations below 15% based on a hypothetical scenario does not mean that a jurisdiction will not satisfy this requirement. For example, a jurisdiction could still satisfy this requirement if it had a corporate tax regime which produced an effective tax rate slightly below 15% on certain types of income but MNE Groups which benefited from this incentive were likely to have substantial other income…which was taxed well above 15% such that the average tax rate was highly likely to be above 15%”.

Steuern für Gesundheit und Umwelt

Steuersenkungen für höhere Profite statt niedrigerer Preise

Zum 1. Juli 2026 soll die Luftverkehrssteuer wieder auf den Stand vor der Erhöhung durch die Ampel-Regierung gesenkt werden. Das heißt, dass für einen Langstreckenflug statt 70 Euro dann wieder nur noch 58 Euro Luftverkehrssteuer anfallen sollen, egal, in welcher Beförderungsklasse man reist. Nach Recherchen von Correctiv hat Verkehrsminister Schnieder persönlich mit einem Ministerschreiben um die “zügige Umsetzung der Rücknahme der Luftverkehrssteuererhöhung” gebeten und ist dazu auch “auf den Finanzminister zugegangen”, der diese Änderung noch unter Finanzierungsvorbehalt gestellt hatte. Ihm geht es scheinbar vor allem um die Wettbewerbsfähigkeit, der deutschen Flughäfen, niedrigere Ticketpreise erwartet er dagegen eher nicht.

Schon seit dem 1.1.2026 gilt die ermäßigte Umsatzsteuer von 7 % in der Gastronomie (außer für Getränke). Einige große Ketten wie McDonalds oder Kentucky Fried Chicken haben Rabattaktionen angekündigt, wie lange die halten, muss sich aber erst zeigen. Laut einer Umfrage planen nur 8,5 Prozent der Gastwirte, die Preise dauerhaft zu senken.

Weitere Nachrichten:

- Der Ministerpräsident von Schleswig-Holstein hat für das erste Quartal dieses Jahres eine Bundesratsinitiative für eine Zuckersteuer angekündigt. Eine solche fordern auch der Präsident der Bundesärztekammer und der Chef der Kassenärztlichen Bundesvereinigung. Das Bundesfinanzministerium sieht dafür keine Grundlage, und auch der Bundeslandwirtschaftsminister lehnte den Vorschlag bereits ab. Dafür sprechen sich Gesundheitspolitiker der CDU und SPD für eine höhere Alkoholbesteuerung aus, die auch schon lange überfällig ist. Wie wir bereits letzten Monat berichteten, kommt auch der neue Public Health Index der AOK zu dem Ergebnis, dass in Deutschland Zucker, Alkohol und Tabak im Vergleich zu anderen europäischen Ländern zu niedrig besteuert werden.

Finanzbeamte für ein gerechtes Steuersystem

Lektüretipp

Haben Sie sich auch vorgenommen, im neuen Jahr mehr zu lesen? Dann empfehlen wir das Buch von Anne Brorhilker, “Cum/Ex, Milliarden und Moral: Warum sich der Kampf gegen Wirtschaftskriminalität lohnt”. Sie nimmt den Leser mit in den Arbeitsalltag einer Ermittlerin und beschreibt eindrücklich die Schwächen der deutschen Strafverfolgungsbehörden beim Kampf gegen organisierte Wirtschaftskriminalität. Wir nehmen aus dem Buch drei Aufträge für unsere Arbeit mit:

- Der “operativen” Ebene in der Finanzverwaltung mehr Gehör verschaffen (u.a. durch unser Expertennetzwerk und ein Fachgespräch);

- Das von ihr beschriebene Missverhältnis zwischen operativen Mitarbeitern und Leitungspersonal empirisch untersuchen;

- Erfolgsindikatoren entwickeln, die die Bearbeitung von komplexen Fällen belohnen statt die schnelle “Fallerledigung” in den Fokus zu stellen.

Übrigens: Nur zwei Wochen nach der Veröffentlichung des Buchs von Anne Brorhilker über ihre Erfahrungen zu Cum-Ex bringt der ehemalige Kronzeuge Kai-Uwe Steck ein Buch heraus, das (aus seiner Sicht) die Wahrheit darstellen soll. Im Podcast des Handelsblatt werden seine Aussagen kritisch eingeordnet.

Wie man Steuerhinterziehung in Deutschland bemessen und bekämpfen kann, bespricht unter anderem Christoph in diesem Beitrag beim Deutschlandfunk.

Wir in der Presse

- Bei BR alpha und beim WDR ordnet Julia den neuen SPD-Vorschlag zur Erbschaftsteuer ein.

- Christoph im Interview mit dem Deutschlandfunk und bei phoenix, ebenfalls zum neuen Reformvorschlag.

Veranstaltungen

Online:

- 27.01.2026, 15-18.30 Uhr: FISC – Public hearing on “Tackling tax obstacles in the Single Market”/Presentation of the EPRS Study “The Cost of non-Europe: The future of EU tax policy harmonisation” Webstream unter: https://www.europarl.europa.eu/committees/de/fisc/meetings/webstreaming

Berlin:

- 21.01.2026, 12.15-14 Uhr: Was braucht die Freiheit? Soziale Anforderungen an den Liberalismus in dieser Zeit, Vertretung des Landes Baden-Württemberg beim Bund, mit Julia

- 27.01.2026, 17.30-19 Uhr: Buchvorstellung und Podiumsdiskussion mit Gabriel Zucman: Reichensteuer. Aber richtig! – weitere Infos unter: https://www.fes.de/veranstaltungen/veranstaltungsdetail/287478

- 29.01.2026 13.45 Uhr, Berlin: Panelsession „Gestaltung und Finanzierung des Sozialstaates“ bei der Sozialstaatskonferenz von DGB, ANK Bremen und AK des Saarlandes, mit Julia

- 2.–3. und 5.–13.02.2026: UN Tax Convention, New York, Vierte Runde der Verhandlungen

Schreibe einen Kommentar